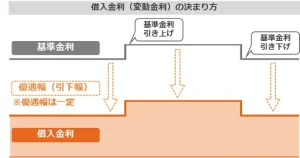

auじぶん銀行が住宅ローンの基準金利を0.25%利上げ。つまり住宅ローン支払額が上がる。4/1~。

auじぶん銀行が2025年4月1日(火)より、住宅ローンの基準金利を0.25%利上げします。

ライバルとめされる住信SBIネット銀行も同様に利上げですので、予測はされていましたが。

たとえば1億円の35年(420回払い)の住宅ローンの場合、金利が年間0.25ポイント上昇すると、

総支払額は約470万円ほど増加すると試算されます。

なお、多くの人が選んでいる元利均等返済では、返済額は5年ルールや125%ルールで守られています。

よって直ちに支払い額は上がりませんが、35年後の完済時にこれまでの利上げ分がドッと請求が来るので、

余剰資金を残しておきましょう。

まぁ早期返済せずにオルカンなどで運用しておけばいいだけの話ですが。

絶対に損をしたくない人は、繰上返済してもいいかも。

目次

住宅ローンの繰上返済のメリット・デメリット

メリット

- 利息の軽減 – 繰上返済によりローンの元本が減り、支払う利息を削減できる。心配性でどうしようもない人の心理的安全性に繋がる。

- 返済期間の短縮 – 期間短縮型の繰上返済を選ぶと、ローン完済が早まり、精神的な負担も軽減。

- 固定費の削減 – 住宅ローンの元本返済が進むことで、毎月の支出を抑えられる。

- 金融リスクの低減 – 変動金利の場合、金利上昇リスクに対する防御策となる。

デメリット

- 資金の流動性低下 – 繰上返済した資金は取り戻せない。新たに借りるとなるとカードローンなどの高金利となり、急な出費に対応しにくくなる。

- 投資機会の損失 – 住宅ローン金利よりも高いリターンを期待できる投資(オルカンなど)に資金を回せない。

- 住宅ローン控除の恩恵減少 – 住宅ローン控除期間中に繰上返済すると、控除額が減少する可能性がある。

- 団信の活用機会減少 – 団体信用生命保険(団信)に加入している場合、万が一の際にローンが完済される仕組みがあるが、繰上返済によりその恩恵を受ける金額が減る。

死ねばチャラになる住宅ローンを無理に早期返済する必要性を、管理人は感じませんね。

管理人は、余剰資金でオルカンとS&Pとインドの買い増しを進めることにします。

じぶん銀行で借りてるけど、最初は0.349%だったのに前回の利上げと合わせて6月から0.849%ですわ・・・元金均等で順調に元金は減ってるはずなのに、支払い額は月13000円くらいアップしてる不思議(白目)

こんな時だけど、住宅購入しようとしてるからタイムリーな記事

長生きしたくはないから60くらいで生涯を終えたい(あと30年)身としては

団信付けて住宅ローン控除もうけて50年ローンでちまちま払いつつ

いい年齢で途中でガンか最悪脂肪でチャラになったらいいな

ガンになってチャラになったけど完治して元気な人もいるし

もちろん余剰資金もしものために資産運用はしておくけど

大丈夫、人間案外長いこと生きる。

そして年を取ったときこそ、生にしがみつくものよ。

そんなときに家があるのとないのでは大違い。

後悔しないように、生きましょう。

管理人的にはこれから土地込み3000万ほどの住宅ローンを組むなら

どうやって組みます?アドバイス欲しいです。

団信はつけるとは思いますが

・変動金利or固定金利

・35年、~50年

・ネット銀行、メガバンク

スペック

・30代前半

・既婚

・子なし(今後も予定なし)

・年収400万台

・妻は専業主婦なので収入無し(後にパートはする可能性あり)

土地は組んだこと無いので。。建屋とのタイミングもあるでしょうし。すいません。

一般的には、まず会社の福利厚生や不動産に優遇金利や手数料を確認。

※その際に引き渡しまでに病気や転勤など本人にせきのない不可抗力の事象が発生した時にどうなるのか確認。

・期間は上乗せ金利なければ50年

・変動

・auじぶんと住信SBIネット銀行を中心に検討。子供できる予定なら住友信託銀行も候補に。

個人的にはauじぶん銀行のガラケーSIM2枚技が(融資額が大きいと)けっこう節約になると思ってます。あの銀行は個人事業主に貸さないので諦めましたが。

やっぱ50年で組んだ方が月々の負担減らして資産運用に回せますよね

参考にします。

初めはauじぶん銀行がいいと思っていましたが

土地買っての注文住宅になるので融資が一度ではないので

分割融資かつなぎ融資というのを選ばなくてはなりません。

ネット銀行ではどこも分割融資はしていないので

つなぎ融資をしなければなりません。

どちらにもメリットデメリットあるようですが

建物立つまでのつなぎ融資を利用すると金利高めなので

それを考えると分割融資のが安く場合が多いようです。

住宅ローン控除はどちらでも使えますが

あと最近ネット銀行の金利もメガバンクも差が埋まってきているようですね。

そこら辺までは調べましたが、住宅メーカーの方もいろいろアドバイスくれるようなのでいろいろ聞いてみたいと思います。

めされてて草