住信SBIネット銀行が住宅版「残クレ」ローンを開始。最後に元金50%の巨大請求が直撃し、物件が値上がっていないと死ぬ。

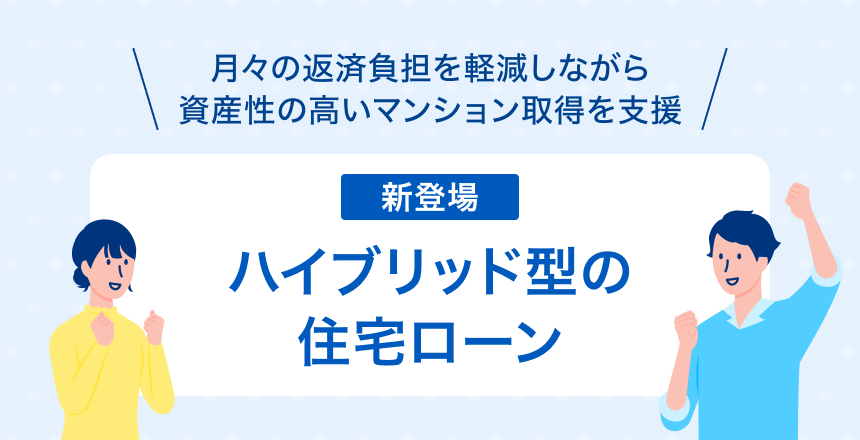

住信SBIネット銀行は、返済期間満了時に元金の50%を一括で支払う新しい住宅ローンを6月から提供します。

月々の返済額を抑えられる一方、返済期間中にマンションを売却することを前提にした、高額物件向けの商品です。

住信SBIネット銀行は6月から、元金の50%を返済期間の満了時に一括で支払う仕組みの新たな住宅ローンを提供する。

金利は通常型の住宅ローンの水準に0.35%が上乗せされるが、返済開始から一定期間、月々の元金と利息を合わせた支払額を抑えることが可能という。

物件価格の上昇が続く都市部のマンションを、返済期間中に売却する前提で購入する人などの利用を想定する。

融資額が最大3億円、返済期間は最長35年となる。物件は東京23区、大阪市、横浜市、川崎市の1億円以上の新築・中古マンションのみが対象。

住信SBIネット銀行、返済期間満了時に元金の50%を一括で支払う新住宅ローン提供…返済期間中の売却を想定(読売新聞オンライン) – Yahoo!ニュース

つまり、これは住宅版の残クレですね。月々の返済は結果として安くなりますが見えますが、借金が消えるわけではありません。

残価にも金利はかかるでしょうし、そもそも金利は通常の金利に加えて+0.35%が上乗せされるそうな。

そして対象物件は担保評価額1億円以上の新築・中古マンション限定、とのこと。

車の残クレならば、高くても数百万円ですので、人生が大幅に狂うことはないでしょう。

しかし評価額1億円以上の住宅でこれをやるのはかなり攻めた人生になりそう。下手したら命を取られそうです。

うまくいく前提は、都心マンションが高値を維持し、売りたい時に売れ、金利や景気や災害にも大きく崩れないことです。

逆に言えば、不動産価格が下がる、転職や病気で収入が落ちる、大規模修繕や地震リスクが出ると、一気に苦しくなります。

ローン最終回の支払時に価格が半額以下に値下がっていると、残価割れで結構苦しいことに。

まぁ35年間にインフレは容赦なく進行しますので、東京23区や都心部だと、よほどクソ立地のクソ物件を

クソ高値で掴まされないと、50%を切ることはないかも知れませんが、未来のことは分かりません。

これまでは順調に上がってきましたが、これからは不明です。

今のクソ高い水準でこれを使うのはリスキーですね。

投資のオプション感覚で使える高所得者なら選択肢の一つでしょうが、「月々が安いから買える」と考える人には

危ない匂いがしますね。今年に入ってマンション価格の上昇も落ち着き、かなりの物件が価格下落に転じていますし。

冷静に「これ使わないとダメなんだっけ?」「背伸びしてないか?」とよくよく考えてみましょう。

庶民にとって住まいは投資ではなく、住心地です。値上がりどうのこうのより、住みたい家に住みましょう。

国土交通省が普及を後押し、、、まじかよ

https://www.nikkei.com/article/DGXZQOUD208PD0Q6A520C2000000/

おいおいドコモはん。

携帯買うのとは訳が違うのだよ。

23区ですら、中古成約価格が下がっているのに。。。無謀だ。。

マンションは中華マネーが資金引き上げ&購入ボリューム層減少などで、23区は昨年末から今年初めが最高値だった。

今は、売り出し価格は維持しているが、実際の成約価格はかなり下がってきている。