一般人も資産1億円超え、「いつの間にか富裕層」の投資余剰の作り方。

インフレや株式相場、不動産相場の上昇で「いつの間にか富裕層」、つまり金融資産を1億円以上に増やした人が増えています。

内訳を見てみると、別に元々金持ちというわけでもなく、一般的な会社員だそうな。

株式相場の上昇を背景に、金融資産を1億円以上に増やした一般の会社員などが増え、新たな「富裕層」として注目されている。収入が飛び抜けて多くなくても家計を管理し、運用を続ける効果は大きい。金融資産が1億円に達した人たちに実践したことを聞いた。

「株式相場が上がり続ければ今年中か、来年に資産1億円を突破しそう」――。こう話すのは神奈川県に住む30代自営業女性Aさん。家族は夫と小学校、保育園に通う子ども…

続きは楽天証券などの日経テレコンなどで読んでほしいのですが、

そのへんの一般人が「いつの間にか富裕層」になるための背景とコツは次の通り。

「いつの間にか富裕層」を実現する背景とコツ

背景:

| 項目 | 内容 |

|---|---|

| 年収 | 世帯年収1,000万円以上が目安。共働き、昇格、転職などで入金力を高めている。 |

| 会社・職業 | 大企業、金融、IT、インフラ、専門職、管理職など、給与や福利厚生が厚い環境が有利。 |

コツ5つ

1. 年収を上げる

昇格、転職、資格取得、配偶者の就労などで、まず投資に回せる原資を増やす。

2. 生活水準を上げすぎない

収入が増えても住宅、車、外食、旅行、ブランド品に使い切らず、昇給分を投資に回す。

調子に乗らない。見栄をはらない。

3. 固定費を削る

通信費、保険料、サブスク、住宅費、車関連費を見直し、毎月の投資余力を安定させる。

ただし削りすぎると生活満足度が下がるので、適度に長続きできる範囲で行う。

4. 優遇制度を使う

NISA、iDeCo、企業型DC、持株会など、使えるものは全部使って効率よく積み立てる。

5. 暴落時も続ける

相場の上下を当てるより、売らずに長期で積み立てを続けることが重要。入金を止めない仕組みを作る。

言うは易く行うは難し。時間を味方につけ、地味に取り組むことが大事ですね。

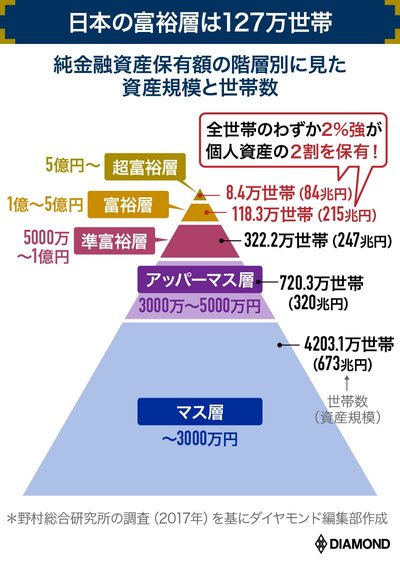

さて、一番の問題は、野村総合研究所の定義による金融資産1億円の富裕層ですが、

昨今の情勢ではインフレで仮に1億円があっても富裕層とは言えないこと。

ソース:富裕層の「カネと節税」、親リッチと成り上がリッチの生態【予告編】 | 富裕層のカネ・節税 | ダイヤモンド・オンライン

10年20年前と、今の1億円の価値を比較すると肌感覚として結構異なるかと。

金融資産3億円以上で富裕層、10億円以上で超富裕層ぐらいでは。

もっとも、10億円以上を一括りにするのがちょっと雑な気がしますけどね。