auじぶん銀行の定期預金キャンペーン、若者に全く響いてないことが判明。

auじぶん銀行が2月末まで開催している「冬のボーナスキャンペーン」について、アンケート結果を公表しています。

金利概要:誰でも1年1.05%、au・UQユーザーは1.25%。上限無し。

関連記事:auじぶん銀行で誰でも1年1.05%、au・UQユーザーは1.25%の円定期を提供開始。「冬のボーナスは円定期で賢く運用」の罠。~2026/2/28。

| 節約速報

アンケート結果:

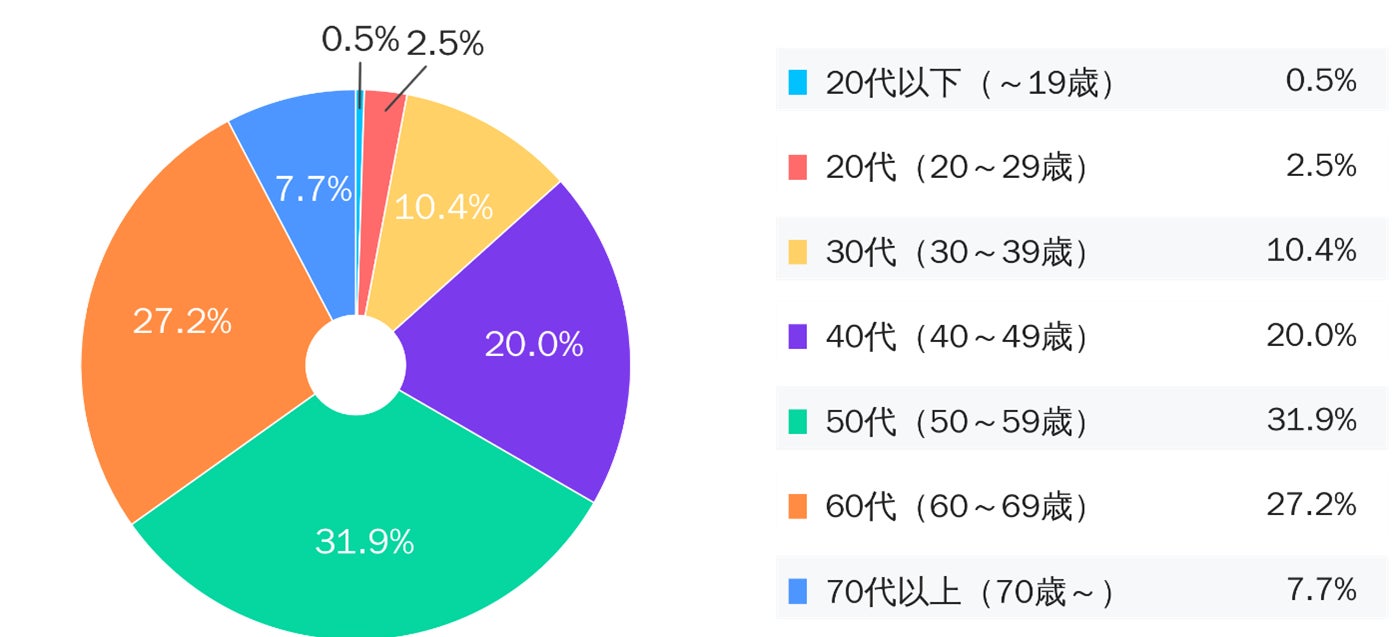

【利用者の特徴】

利用者は40~60代が約8割。男女比はほぼ半々。

元本保証のある定期預金が、現役世代・高齢層ともに支持されている。若者はほぼいない。

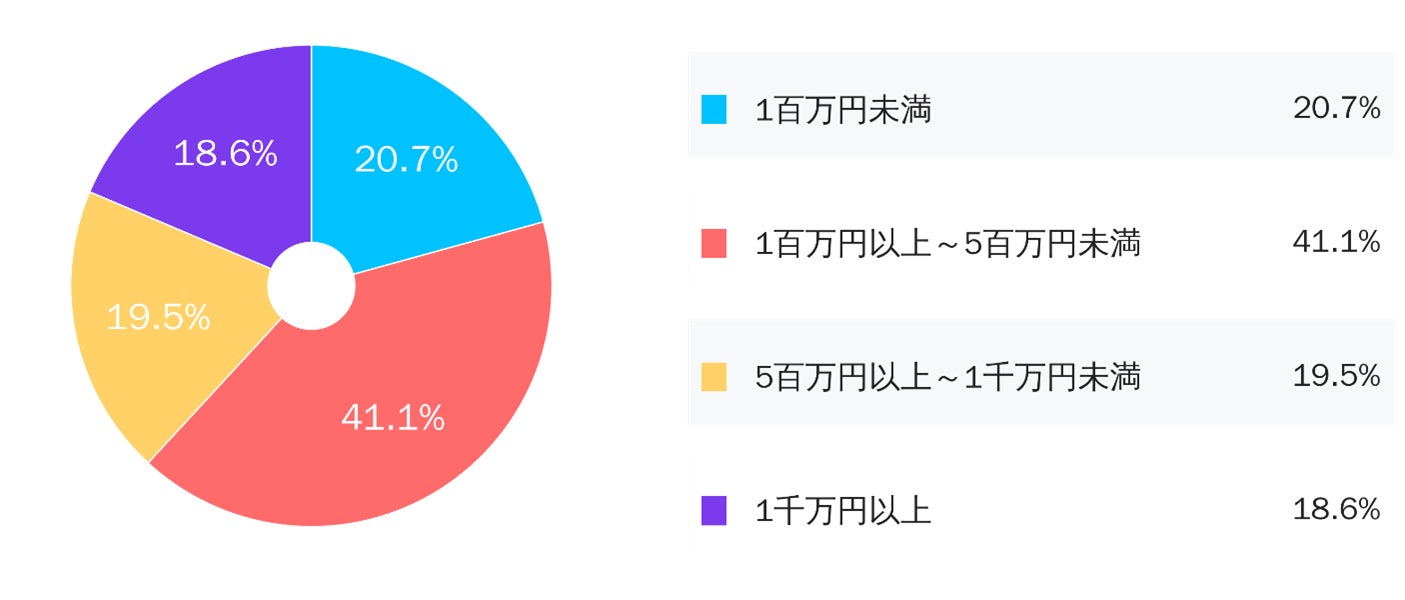

【預入金額】

100万~500万円未満が最多(約4割)。1,000万円未満が約8割だが、1,000万円以上の高額預入も約2割と意外と多い。

【利用理由・満足度】

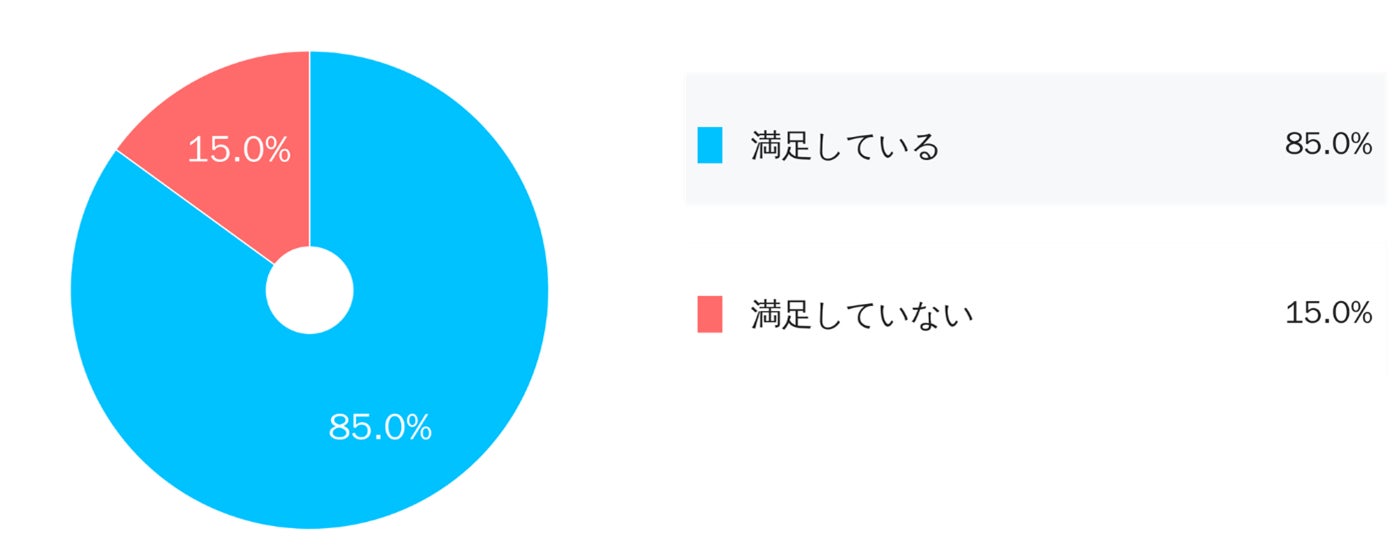

92%が「金利が魅力的」と回答。金利満足度は85%と高水準。

【まとめ】

高金利と元本保証が評価され、40~60代を中心に幅広い金額帯で利用が進んだ。

au・UQユーザー向け特典も利用拡大に寄与しているそうな。

利用年齢はおっさんおばさんが多く、預け入れ金額は1000万円以上が18.6%というのが興味深い。

金利は85%も満足しているそうな。インフレで確実に殺されるのが分かっているのに?

auの庭に殉教精神かな?

auが本来囲い込みしたそうな20代以下には全く響いていないのはちょっと草。

まぁその年代の人はまだまだ人生長いですから、貯金する金が無いのと、金があったらインデックス投資に

全ツッパしとけばOK、と思っているのかも。

関連記事:auじぶん銀行に新規口座開設&10万円預け入れで2000円が貰える。~2/28。 | 節約速報

興味ある人は利用してみましょう。

NISAから資産形成を始めてる世代には全く響かんのだろうね。

もっとも、暴落からの長期低迷期を知らない世代だからポートフォリオがどうなってるのか若干心配ではある。

近年のアメリカの暴落なんでプチもいいところ。

日本がバブル崩壊の水準に戻るまで何年かかったか。

後付けで、30年持ち続けてれば良かったのなんて無理な話なのよ。

BSでながれてくる

CMが完全に高齢者向け

若い世代は完全に視野にない。

へぇ~、ネット銀行だから若者に人気なんだと思ってたら逆なんだ。

普通に驚いたわ。

定期にするくらいなら変動10年にしたほうがいいんじゃないかと思ってる。定期よりマシな金利つくし。ほとんど株だから安定資産が欲しいけどインフレだからなあ。利確するのも悩むなあ。

ワシも変動10年持ってるよ。

途中解約したら直近1年分は金利つかない、という足かせがあるからこそ、

解約してオルカンなどに放り込みたい欲求を踏みとどまれる

いいね。何年くらい使わないお金を入れるとか決めてる?

そろそろFIREしようか迷ってるから一定額変合金利10年に変えようと考えてるんだよね

7割ほぼオルカンかS&P500だから残り全部債券でもいいかなとは思うんだが

何年使わないお金か、というよりいくらあれば仮に暴落が起きても元値に戻るかな、という考えで、年単位の生活費を安全資産にしてる。

そのうち半分ぐらいを変動10年にしてる。

問題は実につまらないこと。できれば定期をホッピングで乗り換えていくほうが結果的に利回りが低くなってもサイトのネタとしては良かったかも。

ありがとうございます。回復待ち期間の半分は確かによさそうですね。全部じゃないなら今すぐにでもできそうだし。確かにつまらなさに耐えるのが難しそう。

でも投資は仕組みでやるものなのでつまらないのが正解なんていうしそっちの方が正しいんでしょうね

投資というのはいかにつまらないことに耐えるか、という観点もあると思います。上げ下げのジェットコースターに乗ってアドレナリンジャンキーな人は好きにすれば、です。

しかし、求めるものが結果ならば、投資自体は出来るだけつまらなく、興味が湧かない&脇道にそれないようにして、後は入金力と継続力を増やすことが成功への道である、と思います。

「株の儲けは我慢料」ですね。自分もとりあえず一生食ってける分の資産ができたので、あとはいかに余計な事をしないようにするかを考えてます。

1年で1.25%は今時点で他行に比べ高金利だが、今の金融情勢、26年は最低2回の利上げ、下手すると3回、0.75%upで、1.5%(ナイトオーバーもの)になる。

そうなると1年拘束の定期は2%から2.5%となる。1年の資金拘束で1.25は割に合わない、

1.1%の3か月物、長くても6か月物に資金置いておくのはベスト。

1月の日銀議事録でもとうとう円安に物価の悪影響の記載され、積極的に利上げ、円高へ誘導せざるを得ない。

米国も円高を望んでいるし、関税がきびしくなったら、通貨を安く誘導している政策を外圧でやってくる。コストプッシュインフレ抑制には通貨高にもっていくしかいない。

馬鹿みたいに高いマンションも中華資本逃避で、都心ではもう成約ベースだと値下がりに転じている。(レインズで確認済)そこに利上げだと、中古マンション総崩れで買いやすくなる。絶対に下がらない山手線内側は除いて。山手線内側はさながらないが、外側は明らかに高く、中華資本逃避で値下がりすることをここに記載しておく、来年1年後に答え合わせや!

(山手線内側は米国や欧州の富裕層が買うので基本下がらない)

中華資本ってもともとマンション市場にはあんまりなかったというし、城北の坪500万と都心の坪1000-1500の2-3倍差が正当化されるとは思えないので、都心も微下げするに一票。

子会社に不動産会社もっているからきいてみたら、去年が天井とのこと。

中国の資金移動が今年になりかなり厳しくなり買い手不在になった。

成約価格は下がっているのは事実

売り出し価格は売り主がかってにつけるが、大切なのは成約価格

一昨年から23区以外は下がってきているし、年末年始あたりから都心3区、山手線内側を除くマンションは下がっている。

煽りの新聞とかの記事みて、信じちゃてまだ上がるとかで高値つかみの人は信じたくないだろうが

まぁ落ち着けよ

何でそんなに煽り口調なのかはしらんが、ニュースでも普通に相場が踊り場だと報道しているぞ

よくある60代とか70代の老害共が「俺はあんたの会社の社長(会長)と知り合いなんだぞ!」(名刺を持ってるだけ)って言いたいのと同じやつなんじゃない

宅建業者じゃなくて不動産会社なのか

意味深じゃのー

レインズなんてそんなクッソ狭い内輪の中の話をさも全てかのように語らんでよ

一般だとレインズ義務無いし顧客との合意で一般のフリした(専属)専任も可能

auは若者向けではないのかも知れない

元が第二電電だし

メインはドコモ(通話専用)だが、データ通信は、ソフトバンクからKDDIに変えたら電波著しく改善した。超サクサク。ストレスから解放されてホクホクです。51歳の若者です

6ヶ月なら資金需要がない時期に定期入れるのもアリかなと思うけど、年単位でこの金利ならないわ

管理人は役所広司が出ているCMを見たことないんだな

KDDIの宣伝は、織田裕二だろ。

直前までドコモの携帯電話のCMにでていて、CM出演変更して、織田裕二が「え?聞こえない?」といって、CDMAoneでクリアに聞こえるとう衝撃的なCM。

なお、当時はドコモは回線がひっ迫していて、ハーフレート導入で劇的に音質が悪くなった時期。

携帯電話会社のCMで一番印象に残っているのがこれ

なんの思い出話か知らんけど60年1組じぶん先生でググれ

この定期というかじぶん銀行は待機資金置き場として利用

いつでも解約できるし解約後即クイック入金可能

最近はあまり活躍の場がないが

元本保証で放置で増えるんだから預金は一番楽な選択よ

一番は流動性なんだよな。金利を捨てれば緊急資金が必要になった時、定期は元本割れがない。これが一番のメリット

高齢になるほどリスクは取りづらいし定期預金はいい選択になってくるしなあ。

若い人には機会損失にしか感じないよねえ。

うちの親もそうだが、1.25で十分といっていた。資産が2億あるので、無理に資産を減らすつもりはないとのことで、なお、111万を子供に送金して、私たちは、確定申告で1万円分の贈与税をはらっている。これが記録が残って、確実な節税なんだよな

なるほど。その方法で孫に贈与がいいね。