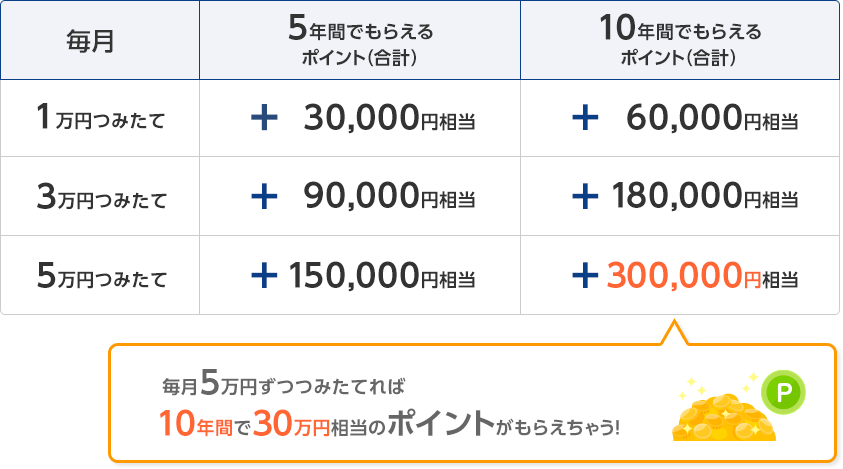

三井住友のプラチナプリファード、「毎月5万円ずつ積み立てれば10年間で30万円相当のポイントがもらえちゃう」と集客していたのに、どうしてこうなった。

※リンク先はウェブアーカイブ。

元々、三井住友カードのプラチナプリファードは毎月5万円の投信積立に対して5%還元、

つまり月2500ポイント、年間3万ポイント付与が行われていました。

さて、3月上旬に積立に関する内閣府令の変更により、月10万円まで拡張可能となりました。

それに遅れること1-2週間、三井住友カードが改悪を発表し、2024年11月より、

還元率は、当年度の決済額に応じて次の通り決まることになりました。

■これからの還元率:決済金額に応じて還元率が決定へ。

・300万円未満:1%

・300-500万円:2%

・500万円以上:3%

積み立てした金額は上記に金額に参入されません。

例えば毎月10万円、合計年間120万円を積み立てても、上記決済金額には含まれず、

3%の還元を得ようとすると、別に年500万円、月42万円の決済が必要です。

自営業だと所得税、住民税、事業税、消費税、そして経費を全部自分で支払う必要があることから、

年500万円の支払いは不可能ではないのですが、サラリーマンだとそうはいかないでしょう。

サラリーマンが住宅ローンや家賃などカード払い出来ない費用を除いて、毎月42万円、

プラチナプリファードで支払うのは容易ではありません。教育費用なども多くはカード払い出来ないでしょうし。

どうしてこうなった・・・プラチナプリファード。ポイント乞食は顧客ではない、ということか。

三井住友カードのメディアも「5年間で15万ポイントが貯まる」と宣伝:

三井住友カード プラチナプリファードの損益分岐点は?お得に使いこなす方法を徹底解説!|クレジットカードの三井住友VISAカード

流石に現時点では三井住友カードのプラチナプリファードの公式サイトには5%ポイントが、

未来においても貯まる、という記述は削除された(削除中)かと思いますが、三井住友カードが運営する

「ゼロからはじめるクレジットカード」というサイトには、今後5年で15万ポイントが積み立てで貯まる、

という記述が残っています。

ええんか、三井住友。こういう手法で顧客を集め、乞食が集まったら一気に改悪、と。

まぁこの記述も今後どんどん消されていき、なかったことになるでしょう。

残るのは年会費33000円のなんちゃってプラチナカードです。

ゴールドカードNLとの損益分岐点は、年300万円。

リボなし:NL2枚

プラチナプリファード

| 年間決済額 | 100万円 | 180万円 | 200万円 | 300万円 | 400万円 | 500万円 |

| ベース還元率(1%) | 10,000 | 18,000 | 20,000 | 30,000 | 40,000 | 50,000 |

| 100万単位ボーナス | 10,000 | 10,000 | 20,000 | 30,000 | 40,000 | 40,000 |

| 投信積立(月10万円) | 12,000 | 12,000 | 12,000 | 24,000 | 24,000 | 36,000 |

| 合計 | 32,000 | 40,000 | 52,000 | 84,000 | 104,000 | 126,000 |

| 年会費 | -33,000 | -33,000 | -33,000 | -33,000 | -33,000 | -33,000 |

| 実質 | -1,000 | 7,000 | 19,000 | 51,000 | 71,000 | 93,000 |

| 実質還元率 | -0.10% | 0.39% | 0.95% | 1.70% | 1.78% | 1.86% |

ゴールドNL

| 年間決済額 | 100万円 | 180万円 | 200万円 | 300万円 | 400万円 | 500万円 |

| ベース還元率(0.5%) | 5,000 | 9,000 | 10,000 | 15,000 | 20,000 | 25,000 |

| 100万単位ボーナス | 10,000 | 10,000 | 20,000 | 20,000 | 20,000 | 20,000 |

| 投信積立(月10万円) | 12,000 | 12,000 | 12,000 | 12,000 | 12,000 | 12,000 |

| 合計 | 27,000 | 31,000 | 42,000 | 47,000 | 52,000 | 57,000 |

| 年会費 | 0 | 0 | 0 | 0 | 0 | 0 |

| 実質 | 27,000 | 31,000 | 42,000 | 47,000 | 52,000 | 57,000 |

| 実質還元率 | 2.70% | 1.72% | 2.10% | 1.57% | 1.30% | 1.14% |

リボあり:NL2枚

プラチナプリファード

| 年間決済額 | 100万円 | 180万円 | 200万円 | 300万円 | 400万円 | 500万円 |

| ベース還元率(1%) | 10,000 | 18,000 | 20,000 | 30,000 | 40,000 | 50,000 |

| リボ技(0.5%) | 5,000 | 9,000 | 10,000 | 15,000 | 20,000 | 25,000 |

| 100万単位ボーナス | 10,000 | 10,000 | 20,000 | 30,000 | 40,000 | 40,000 |

| 投信積立(月10万円) | 12,000 | 12,000 | 12,000 | 24,000 | 24,000 | 36,000 |

| 合計 | 37,000 | 49,000 | 62,000 | 99,000 | 124,000 | 151,000 |

| 年会費 | -33,000 | -33,000 | -33,000 | -33,000 | -33,000 | -33,000 |

| 実質 | 4,000 | 16,000 | 29,000 | 66,000 | 91,000 | 118,000 |

| 実質還元率 | 0.40% | 0.89% | 1.45% | 2.20% | 2.28% | 2.36% |

ゴールドNL

| 年間決済額 | 100万円 | 180万円 | 200万円 | 300万円 | 400万円 | 500万円 |

| ベース還元率(0.5%) | 5,000 | 9,000 | 10,000 | 15,000 | 20,000 | 25,000 |

| リボ技(0.5%) | 5,000 | 9,000 | 10,000 | 15,000 | 20,000 | 25,000 |

| 100万単位ボーナス | 10,000 | 10,000 | 20,000 | 20,000 | 20,000 | 20,000 |

| 投信積立(月10万円) | 12,000 | 12,000 | 12,000 | 12,000 | 12,000 | 12,000 |

| 合計 | 32,000 | 40,000 | 52,000 | 62,000 | 72,000 | 82,000 |

| 年会費 | 0 | 0 | 0 | 0 | 0 | 0 |

| 実質 | 32,000 | 40,000 | 52,000 | 62,000 | 72,000 | 82,000 |

| 実質還元率 | 3.20% | 2.22% | 2.60% | 2.07% | 1.80% | 1.64% |

リボ技(毎月1円以上リボ払い手数料を支払って決済額に対して+0.5%のポイントを貰う技)を

するしないに関わらず、ゴールドNL2枚(Visa・Master)を100万円単位で切り替えて使うと、

年間決済額が300万円未満の場合はゴールドNL2枚の方が還元率が良くなります。

300万円を超えた瞬間から、プラチナプリファードは+1万ポイントボーナスが貰えるため、

プラチナプリファードが有利な計算に。

という訳で、年間決済額が300万円未満の方はゴールドNL2枚、

300万円以上の方はプラチナプリファードですね。

という訳で、プラチナプリファードは年間決済額が300万円未満の貧乏人(言うほど貧乏人か?)は

斬り捨て御免の対象です。11月以降、年会費優遇施策がなければ、解約を検討しましょう。

三井住友カードとしては、下記の年会費優遇施策を連発しないと、顧客の大量流出が起きる恐れがあります。

関連記事:三井住友カードプラチナプリファード、解約するふりをすると年会費33000円が無料になるケース、微レ存。 | 節約速報

まぁそれも彼らの経営施策であり、「ポイ活目的の乞食はいらない」という明確なメッセージです。

でもそもそもプラチナプリファードって、ポイ活に最適な1枚とか銘打って宣伝していなかったっけ?

よくわからんなぁ・・・

三井住友カード紹介での入会はこちら。通常の入会キャンペーンに加え、

最大1万Vポイントが貰えます。

Oliveはこちら。紹介コード: SF00149-0065955

関連記事:三井住友グループのフレキシブルペイ「Olive」で招待されて始めると1000Vポイントがもれなく貰える。 | 節約速報

加盟店手数料から考えても2.5%以上の還元は三井住友カードの持ち出しなんだろうしプラチナプリファードが無理してたのは見えてたけど

ゴールド以下がとばっちり受けたのは笑うわ

年会費の引留め無料が広まったからには潮時と考えてたんだろうね

ゴールドはとばっちり受けてないよ。

実質還元率(リボあり、投信積立ポイント込みで)は、

年間使用額10万円未満:7%以上→1%

年間使用額10~100万円未満;1.6~7%→1.9~10%

年間使用額100~200万円:1.8~2.6%→2.1~2.9%

と、年間10万円未満使用の場合以外は、もらえるポイントは増えているよ。

プリファードは不利になって、ゴールドNLは有利になったために

従来の分岐点は、年額200万円以上使用でプリファードの方が得だったのが

変更後は、年間300万円以上使用でプリファードの方が有利と

損益分岐点が上がった形だよ。

だから、ゴールドNLユーザーは、投信めいっぱい買うとしたら、改善だと思っていいよ。

プラチナプリファードが無理してなかったらノーマルもゴールドも利用額に応じた変動性にはならなかったからとばっちり受けてる

「改悪」じゃなくて、三井住友が乞食に負けた(ゆえに、この機に是正した)というだけのことではないのか?

ポイント乞食がそんなに必死にNISAの積立などするわけはない、と思うのは、三井住友のような半端な成金社員にとってはまあ無理からぬ想定であったのだろう。

「改悪」じゃなくて、三井住友が乞食に負けた(ゆえに、この機に是正した)というだけのことではないのか?

ポイント乞食がそんなに必死にNISAの積立などするわけはない、と思うのは、三井住友のような半端な成金社員にとってはまあ無理からぬ想定であったのだろう。

最近なんかこういう集客詐欺くさいの多いから年会費とか課金必要なの自然と避けてる

ビッグネームすぎてコスト割高だったんかいな

これかなり汚いなあ…。

もちろん、方針出すの後になればなるほど有利になる強者の立場だったからできた事ではあるが、わかってればnisa積立を楽天にしてたって人かなり多かったのでは。

Sbiで始めちゃったり移管してしまった以上、また移すのは面倒だろうし…。

楽天プレミアムカードが年会費を返金したように、何か対応がないと、おかしいよな。

楽天カードは強い繋がりがある楽天市場絡みの改悪によるものであったのに対し、

プラチナプリファードは大して繋がりのないSBI証券絡みの改悪だから厳しいでしょ

あれ別に義務じゃないからねぇ

消費者庁とかに訴えが集まれば年会費盗んでから改悪は悪徳ってなるかもしれないけど、期間限定で10万5%の対応するし、一方的な改悪とは判断されないような気がする

え、年会費無料cp充ててないの

楽天いくわ

管理人は従来での比較を乗せてないけど

従来の実質還元率は

プリファード 100万:2.20% 200万:2.35% 300万:2.40% 400万:2.43%

ゴールドNL2枚 100万:2.60% 200万:2.30% 300万:2.2% 400万:2.15%

と、従来も200万円まではゴールドNL2枚持ちの方が得だったんだよね。

今回のでその分岐点が年間300万円使用に上がった。

年間200万円使ってないのにプラチナプリファードだった人は、そもそも損していた可能性が高いよ。

(年会費を考えると、ゴールド2枚持ちの方が得。)

もちろん、入会キャンペーン狙いとか他の事情を考えると単純ではないけど。

ポイ活乞食と一緒に少額決済の貧乏人(蜜墨基準)も損切りするんか

誇大広告ですねぇ

au one メールは「一生つきあえる100年メール」→6年で終了

こんなもんです。

まずNISAをやるなら保有ポイントの観点から「糞SBI」か「マネックス」の二択

「糞SBI」は還元率0.5%のカードで年間10万円以上使わないと積立ポイント0という超絶糞仕様↓↓↓

年間10万円以上使うとゴールドだと月750ポイント、ノーマルだと月500ポイント

一方「マネックス」は無条件で月730ポイント

年間利用額とか考えるのが面倒臭い人はマネックスに乗り換えるのも全然ありだと思う

…まあ最近もIPO関連で業務停止命令金融庁から下ったSBIだしなあ

管理人、確かプラチナプリファードだったよね

ダメージ大きそう

自営業者は税金やら国保やらでだいぶかさ増し出来る(させられる)からなぁ・・・

管理人自営業なん?

プラチナプリファード=投資信託積立専用カード

みたいな共通認識でネットがここまで一致団結してるのある意味すごい

その一方で、「改悪ふざけるな」的なこと言ってる人達全員が毎月10万円も継続的に投資する余力を持ってるとは正直とても思えない

スルーしてたけど全然投信積立専用カードではないよ

投信積立で年会費取り返しつつ、100万ボーナス実質1%と通常還元1%で2%還元を実現できる現環境最強カードだった

もし無条件5%のままで5万以降は対象外なら俺は全然継続してたけど、

旧 無条件5万積立→2500P

新 300万利用かつ10万積立→2000P

なんて本当に意味が分からないんだよ

表中のゴールドのベース還元率が誤記ですね。1%→0.5%

失礼しました、プラプリの表記が残っていました。

せめて、月5万円までは従来のポイント。

5万円を越える部分は、今回の計算式当てはめるのが妥当だと個心的には思う。

最近、集客→改悪のサイクルが早くなってきてる気がする

こういったブログなとで情報が出回るのが早くなってきてるのが一因だと思う(責めてるわけではない)

ポイ活はほどほどにして、本業の収入を上げるために資格勉強したりした方が、長期的に見ればROIは高いのでは、というのは管理人も言ってることだが、ホントそうだと思うで

収入の上がる資格なんて独占業務かつ合格者を制限してる国家資格に限られるからそう簡単ではないな

日本では特に収入上がらんし、その上税金と社会保険料で手取りは昇給の1/3しか上がらないとか当たり前

社保対象外の副業や、非課税収入になるポイ活の方が価値あるよ

>>その上税金と社会保険料で手取りは昇給の1/3しか上がらないとか当たり前

どれくらいの収入を想定してるの?年収1000万でも社保+税で3割位でしょ。会社が払ってる社保を含めても4-5割くらいか?

副業は経費計上できるからありだと思うけど、正直サラリーマンの課税は印象ほど高くないというのが自分の考えで、真の害悪の社保を抑えられないから旨味は限定的と思ってる

まぁ、色々と考えること多くて、メンドイよね

あー標準報酬月額ボーダーをギリギリで超えてしまったとかさ……()

んまあそ、1/3は言い過ぎたわ

ただ、実際「努力によって報酬を上げる」が現実的じゃない人は多いわけで、資格取得や転職は時間と金の投資も必要だからリスクがある

あとそれはそれとして、給与報酬を伸ばすと社保と高額療養費制度が牙を剥いてくるんよ

もし若年性ガンとかで休職すると、収入0なのに社保そのまま&医療費上限も高い(青天井)から、治療拒否して生命保険金で家族を養うって判断する高所得プレーヤーも居るくらい

これがポイ活副業投資での収入なら回避できる

ポイ活は非課税だからばかにできないのよ

あれこのポイント相当の手取り稼ぐのって意外と大変じゃない?ってのがしばしば

これは酷い 笑

毎月5万円ずつつみたてれば10年間で30万円ポイントがもらえちゃう

と書いておきながら

注記にすら

現時点での還元率です今後変更する可能性があります

とか一切記載ない

は???

半年も持たなかったんか

ちょっとマジで見限ったわ

プラチナプリファードに関して

明らかに続くのは厳しいサービスだと思ってたけど

ウン百万円利用はハードル上げすぎだろw

せめてプリファードストアを拡充してもらわんとなあ

「私たちは騙された。SBIでNISAさせられた」

NPO作ろうや

ワイらの本気見せてやる😡

…まるで詐欺ですね