オルカン「敗北が知りたい」。ロボアドバイザー主要5社に運用益で完全勝利。

日経新聞がロボアドバイザーの主要5社での運用益を比較し、過去5年で5年リターンで全てプラス、

と報じていますが、ロボアドバイザー会社に忖度しているのでしょうか、

「その期間、オルカンで運用したらどうだったのか?」ということには全く触れられていないので、

管理人の方で触れてみることにしました。

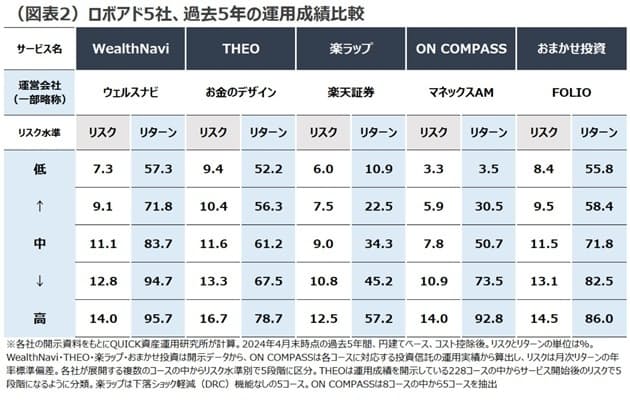

ロボアドバイザー5社とは、ウェルスナビが運営する「WealthNavi」、お金のデザインの「THEO」、

楽天証券の「楽ラップ」、マネックス・アセットマネジメントの「ON COMPASS」、

FOLIOの「おまかせ投資」の5つです。

各社でサービス内容が異なるため、運用成績を一律に比較するのは難しい。それぞれの開示データ(円建てベース・コスト控除後)を使い、便宜上5段階のリスク水準に分けて比べてみた。5社のロボアド全てのコースで過去5年間の運用成績がプラスとなり、各社ともリスクが高いほどリターンが高い傾向がわかる。「楽ラップ」は海外資産に対して部分的に為替ヘッジをしているため、円安基調が続くなかで相対的にリターンが低めになった。さらに積み立て投資でどれだけ資産を増やせたかを示したのが図表4だ。各ロボアドのリスク水準11%前後のコースを対象に、19年4月から毎月末に3万円ずつ5年間(60回)積み立てた場合をシミュレーションした結果、5社とも24年4月末時点で含み益を確保した。

5年間の拠出額合計180万円に対し、24年4月末時点の含み益が最も多かったのは「WealthNavi」の87万円。最も少ない「楽ラップ」でも46万円の含み益になった。どのロボアドも積み立ての初期に一時的に含み損を抱える場面があったが、その後は大半の期間で元本割れを回避できた。

ロボアドに限らず、資産形成で大事なのは「長期・積み立て・分散」を徹底すること。長く続けるには自分がどれだけ相場の下振れを許容できるかなどを熟考して運用プランを立てる必要があるが、ロボアドは年齢や年収などから最適な資産配分を提案してくれる。便利なツールを使いながら自分なりの方法を見つけ、下落相場でもくじけず続けることが重要になる。

ウェルスナビやお金のデザイン…ロボアドバイザー主要5社、過去5年の運用成績を比較 投信観測所 – 日本経済新聞

どのロボアドも積み立ての初期に一時的に含み損を抱える場面があったが、その後は大半の期間で

元本割れを回避できた、とのこと。

そもそも過去5年間というと、2019年4月から2024年4月であり、間にコロナショックはあったものの、

基本的には右肩上がりの相場でした。この相場で5年間投資して元本割れするような

ロボアドバイザーに存在価値はないでしょう。ましてや手数料がお高いですし。

日経新聞は「長期・積み立て・分散」が大事と書きますが、普通はここに「低コスト」

という要素も併せて書かれます。

あえて書かなかったのは、ロボアドバイザー会社への忖度でしょうか。

ここでオルカンの成績を見てみよう:

eMAXIS Slim 全世界株式(オール・カントリー)

表示期間:2019/02/25~2024/03/29のグラフです。

基準価格:

2019/4/1:10519

2024/3/29:24097

実に129%の上昇です。ウエルスナビはリターンが95.7%ですが、オルカンの圧勝です。

という訳で、年率1%だの手数料をぶんどってくるロボアドバイザーなんていらんかったんや、

が結論になります。

なお、リスクのほうが比較が出来ていません。年率標準偏差を計算しなければいけないのが

ちょっと面倒なので省略します。

ロボアドは株式だけでなく、債券や不動産、金にも分散投資をこない、リバランスを自動で行うそうですが、

管理人はポートフォリオのリスクは安定資産(現金・国債・定期預金等)とリスク資産(オルカンなどの株)の

割合で調整すればいいと思っています。無理に債券などを買う必要はないかと。

いわゆる ジェームズ・トービンの分離定理ですね。

それでも管理人が債券を買う理由:

とはいえ、管理人は債券を若干ですが保有しています。

銘柄は三菱UFJ-eMAXIS Slim 先進国債券インデックスと

三菱UFJ-eMAXIS Slim バランス(8資産均等型)の2つです。

なぜか。答えはシンプルに言うと「値動きが面白いから」。

債券やバランスファンドは、株とは違う値動きをしますので、日々見ていると値動きが面白い。

そして、株価は10年に1回程度は暴落するでしょうけど、そのときの暴落率は、

債券やバランス型は、株と比べてマシになるはずです。

よって、ポートフォリオに数万円でもこういった銘柄が含まれていると、全世界の市場が崩壊しているさなかも、

「へー、株と違って債券はこういう値動きするのね、面白い」と思えるわけです。

そして面白いと思っているうちはドルコスト平均法で株を自動で買い続けることが出来、

投資を継続できるわけです。

という訳で、債券の投資信託は心理的な安全弁として働くことを期待して保有しています。

値上がりはポンコツですが、まぁいいかと。

個人的には、ポートフォリオは主たる銘柄で抑えるところは抑え、後は1-2%はお遊びで

適当に選んだ銘柄を突っ込んでおくと面白いです。

例えばここ数日はインドの選挙でNiftyインデックスが暴落したようですが、S&P500などは引き続き上昇しているので、

そういうのを見るためにも100%S&Pではなく、99.9%はS&P、0.1%はインドなど、分散保有をおすすめします。

管理人、の考えは概ね正しいとは思うんだけど

単純な節約と違って投資は

(一時的にでも)損したらムチャクチャ逆恨みされることもあるし

特に特定商品や特定の類型の商品推しとかは

ほどほどにしておいたらいいかなと思う。

むしろ、ある商品のメリットを挙げる、よりも、自分は儲かってる、とだけ述べる方が安全な印象。

でも逆恨みされるか。

ロボアドバイザーというオルガンより成績が劣り、手数料がお高い商品を買う必要は無いよ、という記事ですから。投資は慎重にどうぞ。

ただし、インフレですので、投資しないと円の購買力は確実に落ちることになります。

よって、人生における金額影響の少ないポイ活や節約に身を投じるより、一刻も早くインデックス投資を行うべき、というのが当サイトの趣旨であり、現代ファイナンス理論の開祖と呼ばれるハリー・マーコウィッツに依拠しています。

なお、マーケットにはランダムウォーク以外のアノマリーが存在することは否定しませんが、少なくともロドアドバイザーがそれを利用してマーケットインデックスをアウトパーフォームすることは不可能だ、と日経新聞の記事にて実証的に明らかにされました。

管理人トルコリラに手を出さなないのか 意外

オルカン「まだやるかい?」

米国市場のニュースケールパワー(SMR)の株価が突如99%急落し、祭り騒ぎ!

↓

5chで「どの証券会社でも買えないのが、SBI証券からだけは買えた!」と書かれ、

億万長者だと買い殺到

↓

SBI証券「システムエラーなので買った人は不足金の支払いが必要です」

↓

絶望orz

男は黙ってグロソブ

長期なら8資産均等も悪くないと思うんだけど

ネットでググると否定的意見が多いよね

面白さ求めるなら個別株買えば良いじゃん

あまり忖度してませんよね…

ウォール街のランダム・ウォーカー(日本経済新聞出版)

敗者のゲーム(日本経済新聞出版)

そういや、そのへんは日経でしか。。

2つとも読んだが、いい本でした。

>実に229%の上昇です。

管理人がオルカンLOVEなのは分かるが、投資に関しては全く当てにしてはいけない

打ち消し線での訂正どころか、サイレント修正とは驚いた

やはり信用してはならないw

失礼しました、修正しました

詫びてくれって話じゃないんです

サイレント修正は一度や二度じゃないですし

他のブログ見れば分かりますが、

・訂正前後分かるように打ち消し線使う

・赤字や太字で訂正箇所を強調する

・訂正日時を付記する

これ、マナーというか常識だと思うんです

この辺で直さないと本当に悪い癖になりますよ

すまん、間に合わないんや、外出先でスマホそんなこと。

なので詫びるしか無い。

改悪系だとかオラつく記事なんて書く前に、きっちり訂正すればいいのでは このままじゃ、忙しさにかまけ自分にやたら甘いイタイおじさん 批判ばかりしても仕方ないので、ネタ投下します JR東日本銀行よろしく、JR西日本も特典付きの社債を発行 西日本系の読者がどれくらいか分からんけど、6/7より販売開始 1年償還なら普通預金よりはいいでしょう https://www.rakuten-sec.co.jp/web/bond/jbond/products/20240607/ https://www.westjr.co.jp/press/article/items/240603_00_press_digitalcorporatebond.pdf

そう、それちょっと気になったんだけど、

JR西日本が好きな人はありかもしれん。

利回り目的に買うもんじゃないけどね

めんどいコメントだな、、上司かw

訂正日時を付記って笑

ゼロをベースにプラスかマイナスかで論じている時点で負けてるというか投資に向いてないんじゃないかと。日経さん。

オルカンは129%の上昇なので、同じ条件での積立投資だとロボアドに負けてますよ?

ちゃんと計算してみて下さい。

オルガンは+129%でロボアドに勝ってますね。

ちゃんと比較してみて下さい。

🎹

積立と比較するには、オルカンの成長率の129%の半分の成績の65%と比べれば負けていることが分かると思います。

なぜ積み立てという話が出てきているのか意味不明。

RAWデータはこちら。

https://www.wealthnavi.com/data/wn_model_performance_history.xlsx?v=1717555745

オルカン「まだやるかい?」

釣られてあげるね

namazuさんのような賢明な読者はわかっているようだけど

>「19年4月から毎月末に3万円ずつ5年間(60回)積み立てた場合をシミュレーションした結果」

https://www.toushikiso.com/tool/nisa-simulation.html

合計元本額:1,800,000円

合計運用益:469,260円

合計運用利回り:26%

上記は完全に同一条件でのシミュレーションではありませんけど、誤差1〜2%でしょう。

>最も少ない「楽ラップ」でも46万円の含み益になった。

意外とロボアド優秀でしたね

S&P500でも下記の数字

合計運用益:552,914円

合計運用利回り:31%

1.コメントを承認しない

2.記事を削除する

3.きちんと誤りを認めて記事を修正する

どれになるかなー?

「オルカン」と「S&P500」の年平均リターンは、当サイトが独自に算出したものであり、過去20年のCAGR(年平均成長率)から、想定される運用コストを差し引いて算出した数値です。

なんで2019年4月からの話をしてるのに一方的に20年平均のレート適用してるの?

ゴミが逃げたか。

なぁ、お前投資やってないだろ?

オルカンと2019年4月からの年利回りがオルカン(9.5%)、S&P500(11.0%)っておかしいと思わなかったか?基準価格が2倍になってるのにその利回りに違和感を感じなかったか?この5年はそんなもんじゃないと本能的に気が付かなかったか?

だから、注釈の「オルカン」と「S&P500」の年平均リターンは、当サイトが独自に算出したものであり、過去20年のCAGR(年平均成長率)から、想定される運用コストを差し引いて算出した数値です、を読まない。気が付かない。

違った前提で虚偽情報を書くから、ころっとロボアドバイザーに騙される。さっさと肥やしになっとけ。このサイトから消えろ。クズが。

ワイも債券持ってるけど、債券ファンドはたいてい実物に負けるから外国債券実物をアホールドしてるわ

償還まで長いのばかりだから金利上がると価格下がるのがよくわかる(売る気がないので為替しか関係ないという心理的耐力)

管理人さん、eMAXIS Slim 先進国債券インデックスを買っているとは。しかもその理由。

私もまったく同じでびっくりしました。私は平均取得価格13,123.36円で1万円だけ持ってますが、だいたい同じ時期に買っていたようです。今日は+5.97%と債権とは思えない損益が見られて楽しいです。

そしてオルカンとSP500はなんとなく調整しそうですね。あと10年はほったらかす予定ですが。

やっぱりポートフォリオにわずかにでも組み込んでおくと表示されるので見るのが面白いですし、暴落時に心理的安定性に繋がりますよね。

まぁ投資は余剰資金で出来れば子の代、孫の代まで引き継ぎましょう。