元国税専門官「毎月10万円ずつ年率5%で投資すると30年後に8372万円になります」

来年から新NISAも始まりますし、銀行預金金利が高金利なネットバンクでも0.2%程度で、

インフレの2%に負けてしまう現状、所得もあまり増えない中では、余ったお金を海外インデックス投資に

ぶっこむのが正解な風潮があります。

さて、元国税専門官が、長期投資でどれだけお金が増えるか試算しています。

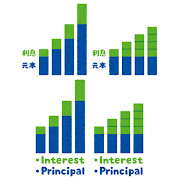

たとえば毎月10万円ずつ、年率5%で投資をしたとしましょう。経過年数によって、投資で得られる運用益は以下のようになります。

毎月10万円ずつ年率5%で投資すると

1年後 ⇒ 元本120万円 運用益2万8000円

10年後 ⇒ 元本1200万円 運用益352万8000円

20年後 ⇒ 元本2400万円 運用益1710万3000円

30年後 ⇒ 元本3600万円 運用益4772万6000円

【元国税専門官が明かす】 毎月10万円ずつ年率5%で投資すると 30年後に幾らに増える?

まぁ国税専門官じゃなくても、この程度の計算であれば素人でもエクセルですぐに計算できる、

便利な時代ですね。

さて、毎年5%というのは結構強気な見方も気もしますし、ここ数年ではコロナでの金余りで

年率5%どころではない上がり方をしている、という見方も出来ます。

ちなみに過去のS&P指標と今日に至るまでの年間成長率は次の通り。

| 終値 | 期間(年) | 年間成長率 | |

| 1970/8/1 | 81.52 | 53 | 7.8% |

| 1980/8/1 | 122.38 | 43 | 8.7% |

| 1990/8/1 | 322.56 | 33 | 8.3% |

| 2000/8/1 | 1517.68 | 23 | 4.8% |

| 2005/8/1 | 1220.33 | 18 | 7.4% |

| 2010/8/1 | 1049.33 | 13 | 11.7% |

| 2015/8/1 | 1972.18 | 8 | 10.6% |

| 2020/8/1 | 3500.31 | 3 | 8.1% |

| 2022/8/1 | 3955 | 1 | 11.9% |

| 2023/8/1 | 4423.73 | 0 | – |

データソース:S&P500 過去のレート – Investing.com

という訳で、過去のデータを見ると、むしろ5%という値はかなり保守的な値、とも言えます。

もっとも、これはあくまでも過去のデータであり、フランク・ナイトとケインズが

90年前に言ったように、未来の収益率を予言するものではありません。

しかし、市場参加者が「まぁこのぐらいの上昇率は見込めるでしょ」という値として、

5%という値は悪くないのかも。

さて、月10万円も投資できないよ、という人向け、管理人もざっくりベースで

30年間の5%・1年複利で計算しておきましたので、興味ある人は参考にしてください。

| 月投資額 | 元本 | 利益 | 合計 |

| 5,000 | 1,800,000 | 2,294,294 | 4,094,294 |

| 10,000 | 3,600,000 | 4,588,588 | 8,188,588 |

| 20,000 | 7,200,000 | 9,177,176 | 16,377,176 |

| 30,000 | 10,800,000 | 13,765,764 | 24,565,764 |

| 50,000 | 18,000,000 | 22,942,940 | 40,942,940 |

| 75,000 | 27,000,000 | 34,414,410 | 61,414,410 |

| 100,000 | 36,000,000 | 45,885,880 | 81,885,880 |

| 150,000 | 54,000,000 | 68,828,819 | 122,828,819 |

| 200,000 | 72,000,000 | 91,771,759 | 163,771,759 |

| 300,000 | 108,000,000 | 137,657,639 | 245,657,639 |

月10万円は無理でも、月3万円を投資に回すことで、老後の2000万円問題は解決出来ることがわかります。

興味ある人は早めに投資してみましょう。早く始めることで、複利の魔法が問題を解決に導いてくれます。

貴腐老人確定のワイにはきついっす、延命資金になるだけっす

コメント欄ムダに白熱してて草も生えなんだw

付き2~5万で下がった時にナンピン買いの如く買い増しで資産作れたで

ドルが覇権握ってられるのが長期で見ると怪しくなってきてる。

そういうリスク考えるとオルカンが無難なきがする。

オルカン人に薦めながらも俺自身はS&P500突っ込んでたけど。

今はインドに突っ込んでるが。

昔から投資は短期決戦かつコンスタントに利益を上げた方がいいに決まってる。

長期投資などポイ活と同じ趣味の世界だ。好きにやってろ。

その短期決戦とやらのポートフォリオ見せてみ?

いつ死ぬかも分からんのに気の長いことです。

実に弱者男性らしい負け組の発想

普通はいつまで生きるかわからないので自分がいくら使う家族にいくら残すか考える

コロッと逝ってくれたら良いんだけど、周りを見てても、現代では長生きする確率が高いので、どうしても慎重にならざるを得ない。子供に迷惑をかけたくないし、とりあえず金は貯めておこうという発想になる。

昔は長生きすることはめでたいことだったんだけどね。まさか長生き が 大きなリスクになる時代が来るとは予測できなかった。

長生きしても、ピンピンコロリみたいに、寿命=健康年齢じゃないからな。

施設に入るなり、ヘルパー頼むなりするにも。

漠然と投資っていわれてもなぁ。

中学二年の時にバブル崩壊

高校2年で拓銀破綻

をみた世代からすると貯金が一番の投資に見えるけどね。

お隣さん平成元年 40坪弱の土地に家付きで4000万で購入。

現在、近所で更地が60坪で2000万やからね。

デフレになるって事は、待て待つほど儲かるからね。

流動的な資産をある程度手元に置いておいて、「これ、どえらい儲けれるんとちゃうの」ってときに突っ込めるようにしておいた方がいいと思うのだが。

携帯電話を契約して回ってモミモミしたら儲かる時とか。

コロナの原油先物がマイナスに走った時に突撃できるように。

8月では三菱製鋼急落のときにぶち込むとか(1400で入って数日後1470で抜ければ70円の利益)。

青春18きっぷ4回をヤフオクで定価以下で購入して、観光を楽しんで残り1回を3500円で売るとか。

その投資の目利きが出来る人は金をツッコミ、出来ない人がインデックス投資をすれば、

という話ですね。

ちなみに天然ガスETF、えらい値段下がってますけど、どう思います?

1.1で指してたら買えなくて今1.3・・・うーむ。

基本的にetfは買わない主義なので。

絶対に「この会社は大丈夫という根拠」+「配当利回り3%」なら、落ちるナイフを掴みに行くのが私のスタイルなので。

日本コークスら90円台から50円台まで 300株から数万株までナンピンナンピンで拾い続けたからね。

18年から20年の終わりまで、心が折れそうになったよw

配当が折れそうな心を支えてくれた。その後は買ってないけどw

70円切ったら、買いに入ろうかな…

コークス久しぶりに無配あったからなぁ。

そうなんですね、原油ブルでコロナ禍ではわいはだいぶ儲かったけど・・・

個別企業で絶対大丈夫って自信がワイには持てないので、辞めておきます・・・

付き合いで少額買うことはあるけど、ほんまよくわからない。

ワイに投資の才能はないのは自覚しているので、実入りが少なくても黙ってインデックス投資しておきます。

インデックス投資で30年後に損をしたら「あー世界は滅びたんやな」って分かりますけど、

個別投資で損をしたら、自分の判断を悔やむことになるので。

最近は単純に実需ベースのマンション投資したいなぁ。

これはもっぱら実需があるからなんだけど。

でもこれも時間かかるし目利き&情報が必要なので、辞めておきます。

落ちるナイフを掴むのは誰でもできるけど、握り続けるのは本当に難しいよ

それに現金も価値が増減する金融資産の一つだからね?

そして貴方はインデックス投資とNISAについて30分はかけて調べた方がいい

したり顔で物凄い恥ずかしいこと言ってるよ

機会損失激しそう。インデックス投資と携帯電話転売と青春18切符の転売を比較するやつww

笑いが止まらない

誰かの為に30年積立てる気持ちも必要やで

ほんまそれよね。

30年後に自分がもらってもしゃーないので、子供や孫の世代に受け継ぎたい。

節速末代部のワイ低みの見物

ちなみに得られた利潤の20%強は何のリスクも負っていない国が持っていきます。投資家が損をしても20%国が穴埋めをしてくれるわけではありません。

投資はするべきだけど節税するべきだし、有権者として取られた税の使い道にも気を配りましょう。

損した分には税金取られないので年末の損出しとかできたりするけどね

国が投資を進めるのはまさにこれよ。

国は苦労なく20%徴収できるんだからさ。

本当にそうだと思う?

NISA拡充で元本1800万円分までは無税になるんだけど?

国が無税にしてまで投資拡大でやりたいのは

•老後自己責任の実現

•日経平均向上で国力増強

の2つだよ

前者はクソだけど後者は理にかなってて良い方針だよ

国家運営、市場の整備が無料だと思ってそう

馬鹿すぎ解散

>>馬鹿すぎ解散

そう思うなら罵詈雑言タレないでROMってりゃいいじゃん

あ・・・(察し)

円預金のみというのは、円に一点張りしてるのと同じで、この1年間はドルから見ると大暴落してる。

今後、経済がどうなるのか、為替がどうなるのかとか、さっぱり分からないからこそ、分散して持っておく しかない。

と考えると、世界株のインデックス投信を持っておくのが、やっぱり一番無難なのかなという結論になる。まあ調子に乗って色々やっちゃうんだけど。

しかし無リスクで絶対儲かるのはポイ活。

ポイ活で大損して泣いてる子だっているんですよ!

S&P500でシミュレーションしてるけど、

配当込みの指数だともっと上ブレするよね

仰るとおりです。

客は損しても胴元(証券会社)は損しない。この仕組みは気に入らないね。

元本保証商品ではないので目減りもあるし、それ以前に30年先の情勢など誰もわかりませんね。

30年先に出る答えなど無意味。箪笥貯金でもした方がいいとさえ言える。

ってことで、我、FXで暴利を上げて今日もホクホク。

雑所得扱いになるので税金20%取られるけど・・・グスッ

20%徴収はデカいよな

萎えるわ~

なぜ爆益を出せるのに法人化ができないのかこれが分からない

ありゃりゃBADが14個付いてる。儲けてるから妬まれちゃったねぇ。

いや、株式はIPO狙い専門だから抽選に外れたら利益出ないのよ。

そんな株関連はどうでもよくって、あくまで主戦場はFXなんよ。

相場が大きく動く時、その原因が良かれ悪かれ稼ぎ時ですね。

円高方向でも円安方向でもドンと来い!

でも、その計算ってリスク0で5%複利っていうあり得ない計算ですよね?

リスクが30%もあればリターンは安定しなくなるので、リスクの値を甘く見ない方が良いですよ。

リスク0とは誰も言ってないですね。

ボラティリティがあるとはいえ、長期投資すると過去は平均してこれだけの利回りだった、

というのを説明しているに過ぎません。

ある年度では5パーマイナス、次の年度では10パープラス、というのも有り得ました。あくまでも期間平均です。

世の中には不確実性がともなうのはナイトとケインズ世代から言われてます。

いや、計算上モロにリスク0で計算してるやん(元国税の記事ね)

確定した年率5%と平均利回り5%は別。そこをごっちゃにしたらイカン

でないとリーマン級の下げきて絶望して投げた人なんて存在しなくなる

えーとですね、リーマンショック、コロナショック、全部経た上でS&P500指数は少し前に最高値更新したんですよ

そりゃ今後永久に右肩上がりかは分かりませんが、リーマンショックで手放した人は、結果だけ見ればホールドでボロ儲けだったのに狼狽して手放したバカでしょ?

手放さざるを得なければいけない状況さえ避けて無限ホールド、みんなそれだけで勝ててるんですよ

信用に手出さずに気絶すれば良いだけですよ?

出口が問題だよね。

いずれは使うために貯めているのであって、

例えば、老後に使うとしたら

老後時期にちょうどリーマンショックとか来ると非常に困ることになる。

リーマンショックは4,5年で元に戻ってるよ

一般庶民が苦しい10年を過ごした原因は減収と失業

資産家に限らず、”収入”と違って”資産”は無くならないから、経済に見通しが立ったらものすごい勢いで証券市場に投入されて回復する

場合によっては物価の戻り時期との差で、ショックが来た方が楽しい老後かもしれないよ

売るときも積立同様の期間で現金化することがよく推奨されますね。

過去の観測された標準偏差を加味してシミュレーションすべきだと言ってますか?

単年で10パーマイナス、翌年で10パープラスだと、合計は1パーマイナスという話でしょうか。

30年間という長期投資前提で算数的にそんなに値は変わるものですかね。

リーマンショックで投げた人がいるのはそりゃいるでしょうね。

標準偏差加味すると、平均までは資産増えないパターンが多いみたいね。上振れも下振れもあるけど、最頻ゾーンは結構下になるとか。

ただ、ああいうシミュレーションって下げてるときにも期間が来たら精算する設定だから、数年待てるならマイナスになることとかほぼないんじゃないかね。

つまり若い人ならやらない理由はないかと。

なんで期間平均の話ししてるのに1人リーマンイベントの話してるの?こいつ馬鹿?

なんの為に毎月に分けて投資してると思ってんだろう

金が足りないからではなく、時期的な分散を図るため

その下げに下げたときをリスクではなくチャンスにもできるのがドルコスト平均法

馬鹿に長期投資は無理だよ

若い頃にしかできない経験がある

浪費じゃない経験を買ってる

って言う20代の浪費家がよくいるんだが、実際に若いうちにやっとけば活きる経験なんてあるんだろうか?

30代までインデックス投資しとけば同じ金で色々できると思うが、10年経つと遅いのかね?

年取ったってできるけど、若いときにこそより楽しめることはあると思うよ。

体力的なものもそうだし、責任も大して背負っていなくて時間もあるからかな。

年取って家族ができると尚更無駄なことはしないで効率良く生きたくなるから保守的なことばかりになった。

それはそれで幸せだけど、若いときに旅した経験なんかはいい思い出になってるよ。

あ、別に浪費する必要はないし並行して投資しとくのが正解だけどねw

20代は浪費して、30歳からでも30年投資できるはず。

年利5%なら10年で1.63倍になる

だから20代は修行僧して30歳から浪費しちゃダメ?🥺

40歳はキツそうだけど30歳ならまだ体力に余裕ありそうだと思ってる

インフレも加味してくれ

靴磨きの少年なんだよなぁ

ただ、世界は永遠に成長せず、日本円の価値は永久に高まる世界線があるかというと、ないような気がします。

長期で見れば5%は無理かもしれませんが、マイナスは無いんじゃないのかな、というのが管理人の意見です。

S&P500の動き見てみ

始まりから永久に靴磨いとる

靴磨きの意味勘違いしとるやろ

すみません、「毎月10万円ずつ」投資出来る仕事や環境の作り方から教えていただけませんか?

そら今の仕事を頑張って昇進するか、結婚して2馬力になるか、副業してどうぞ。になりますな。20万しかもらってなくても支出を下げて10万にすれば可能だし方法はいくらでもあるんじゃない?つべに生息してるマッチョなライオンの動画とか見てみては?