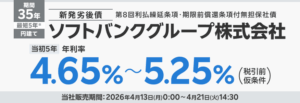

ソフトバンクグループ第8回劣後債(35年・BBB+)が利率4.65%~5.25%で募集予定。販売4/13〜4/21。

ソフトバンクグループが発行する新発劣後社債(35年債!)が募集予定です。

当初5年間は固定金利、5年後以降は1年国債金利に連動した変動金利に切り替わります。

発行体の裁量による利払繰延や元本劣後特約があります。

商品概要

| 項目 | 内容 |

|---|---|

| 正式名称 | ソフトバンクグループ第8回利払繰延条項・期限前償還条項付無担保社債(劣後特約付) |

| 期間 | 35年 |

| 格付け | BBB+(JCR) |

| 当初5年の利率(税引前) | 年4.65〜5.25%(仮条件、2026年4月10日条件決定予定) |

| 5年後以降 | 1年国債金利+一定利率+0.25%(変動、年1回改定) |

| 20年後以降 | 1年国債金利+一定利率+0.30% |

| 25年後以降 | 1年国債金利+一定利率+1.00% |

| 利払日 | 毎年4月22日・10月22日(年2回) |

| 発行日 | 2026年4月22日(水) |

| 償還日 | 2061年4月22日(金) |

| 発行価格 | 額面100円につき100円 |

| 買付単位 | 100万円以上、100万円単位 |

| 期限前償還 | 発行体の裁量で2031年4月22日以降の各利払日に全部償還可 |

主なリスク

- 利払繰延条項:発行体の裁量で利息の支払いの全部または一部を繰り延べ可能

- 劣後特約:破産・更生等の劣後事由発生時には優先債に劣後し、元利金の全部または一部を受け取れない可能性あり

- 変動金利リスク:5年後以降は1年国債金利に連動して利率が変動

- 期限前償還:5年後以降に全額償還される可能性があり、再投資リスクあり

販売期間

2026年4月13日(月)0:00 ~ 2026年4月21日(水)14:30

いわゆるプロの投資家に聞きたいのですが、これを買う人は何目的なのでしょうか。

35年間、4%やら5%で利息を払ってくれるのが目的なのでしょうか。

でも色んな条項や特約付き、そして5年後以降は1年国債金利プラスアルファの利率でどうなるか不明です。

そもそも格付けもBBB+とジャンク債ですし。

早期償還条項もあり、投資家が圧倒的に不利な条件が積み重なっているのでは。

そもそも35年使わないお金ならば、余剰資金ということでオルカンにでも入れておけばいいのでは。

そもそも個人向けではない機関投資家向け商品でしょうか。

詳しい人の解説が欲しいところです。

本債券は5年でコールされることが暗黙の了解となっていますので、投資家は5年債の認識だと思います。実際にここまで同様の債券はすべてコールされていてSBG5回債も5年で償還が確定しており、今回のものはその乗換債です。5年で償還されないのはその時のクレジット市場の環境にもよりますが、SBGの信用がかなり悪くなっている場合ですね。

現在の1年国債は1.15%程度ですので当初5年の利率が仮に4.85%で決まるとすると「一定利率」に相当するのは370bp(3.7%)ということになります。

この場合5年後にコールされなかった場合はその時の1年国債金利+3.7%+0.25%がクーポンレートとなります。このように一定利率(スプレッド)は当初の発行時点で決定されます。

債券投資家はこの3.7%の部分に注目して投資するかどうかを決定します。(1年国債の部分はいわゆる無リスク金利に相当するので、SBGの信用リスク分は3.7%ということです)

SBGの劣後部分クレジットで3.7%は、個人向け小額額面の債券とすればまあそんなものという水準で、機関投資家向けであればもっとレートが乗せられますが、額面は1億円単位になりますので管理コストは大きく違うという建付けです。

ちなみに教科書的にはBBBはジャンクではありません。BB以下(BB+以下)をジャンク債と呼びます。(まあ本邦企業に甘めのJCRではありますが・・・)

JCRのBBBの5年累積デフォルト率を確認すると2.3%程度なのでスプレッド3.7%はまあまあフェアな勝負になっているという印象ですかね。

で、アンタとしては自己資金突っ込んででも買う価値があると踏むの?

法人側で余資として寝かせている資金があるので6千万分買ってみます。

SBGの事業リスクは大きいのですが、まあ取れないリスクとも思ってません。リスクとリターンは現時点では見合っているかと。(孫正義氏のファンではないです)

中小企業が本業以外で株をガチャガチャ売買すると消費税の計算にも影響があったりするので面倒なんですよ。税務署が調査に来ちゃったりするし。投資有価証券で記帳して受取利息だけPL計上できる債券は目立たなくて良いのです。

ちなみにしばらく(2、3年経過)して資金が必要になった時は証券会社のBidもそこまで低くないと思うので売却も可能です。クーポンの源泉税の関係があるので利払い日での売却にすると比較的良い価格で売れます。(ロットが小さいとあまり関係ないですが)

個人としては個別株や先物、オプションなどで勝負しているのでリターンはもっと上を狙います。日々値洗いに晒されることになりますけどね。

管理人さんが文句言いたげなときに末尾につける「!」が好きで笑ってしまう

35年!

誰が買う、というか証券会社はこういうので手数料が入るわけだからあとは現場のソルジャーに営業させて死ぬ気で売る

一般的なIPO案件だって企業から手数料貰えるから顧客に勧誘するわけでさ

初値売りで絶対に儲からない案件のIPOでもそりゃあ勧誘するしかないからこういう意味不明な債券も売るしかない

楽天ジャンク債を購入した管理人さんに説明求められてもw

https://emaxis.am.mufg.jp/fund/254432.html

https://emaxis.am.mufg.jp/fund/253299.html

こっちのほうが面白そうだ

信託報酬は共に0.79%

テーマ性にしてもファンドの規模が少々小さいような

こんなのに突っ込むくらいなら大人しく保守的にオルカンやspの方が将来性あるしさ

ファンド作ったはいいけど営業担当もガチ気にはなれんかったんだろ

会社命令で作ってみたものの「エー、やる気出ねー」みたいな

普通にアセットアロケーションの低リスク資産として買う人もいるけど、この手の社債は証券担保ローンの担保として買う人が多かったぞ。一部の証券会社では社債や投資信託を担保に低金利の借金ができる。そして借りた金で投資用不動産や投資信託を買う。いわゆる二階建てだけどこのような債券を一階にすると低リスクで債券の金利+株式が手に入る。債券の利回り>ローンの金利なので手数料もかからない。ただ今は日銀も金利を上げようとしてるからどうなんだろうね。まだいけそうだけど

よっぽどのことがない限り5年で償還されるのが常だから、預金保険の効かない5年定期と考えてればありっちゃあり。

でも怖いね。

格付け BBB+(JCR)

はい、解散!

投資募る以前の問題よな

国債でいいじゃん

既発債みても35年クラスなら年利4%近くになるし、純粋な債券としての価値は無いに等しいね