新NISAでクレカ積立10万円突破の壁、どうなるの?実現はまだ先そう。

2024年1月より新NISA制度スタートにより、クレジットカード各社が月10万円への対応を発表し、

エポスカード&tsumiki証券やセゾンカード&大和コネクト証券&セゾン投信などは10万円の

積立に対応しています。

一方、その他の会社はまちまちの対応です。

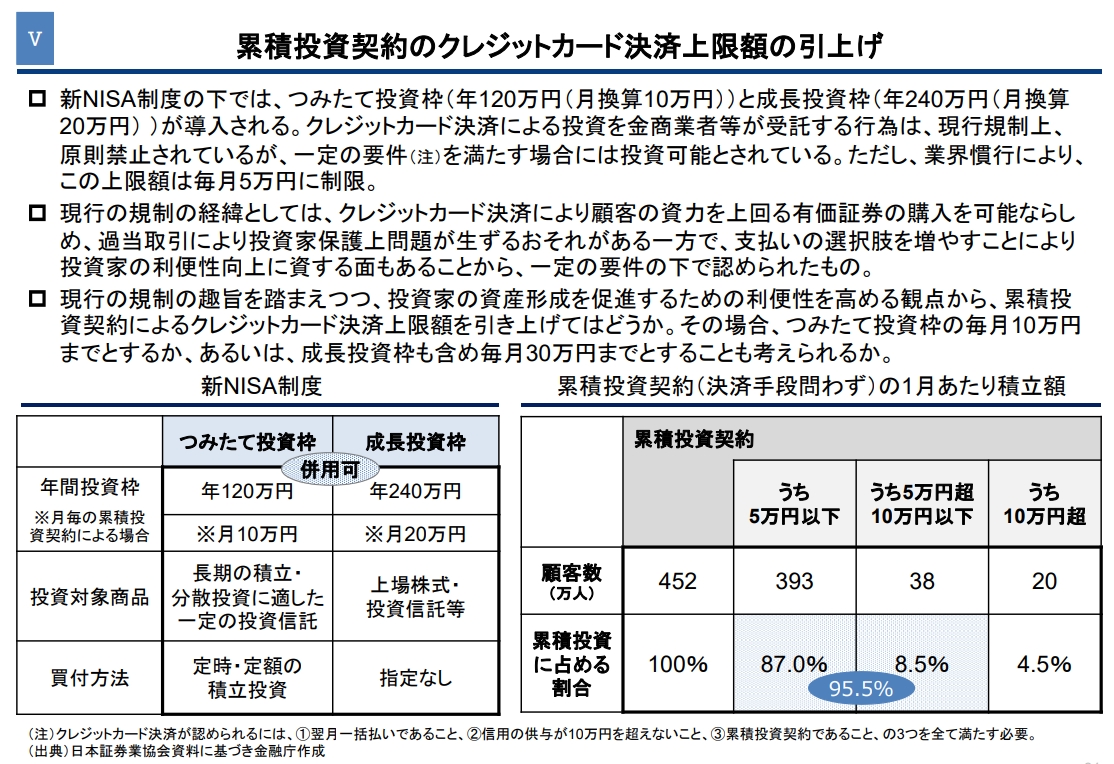

年間120万円の積み立てが可能になる新NISAに向けて、ネット証券各社がクレジットカード積立の増額に動いている。これまで月額5万円だった上限を、各社ともに10万円に引き上げる考えだ。

すでに3社が10万円への拡大を発表済み。さらにSBI証券とマネックス証券、auカブコム証券、PayPay証券は法令が改定され次第、10万円へと拡大することを明らかにしている。各社の口座獲得、投信設定額獲得の武器になってきたクレカ積立の上限額が倍増することで、さらに熾烈(しれつ)な競争が起こりそうだ。

・tsumiki証券(エポスカード) 1月から対応

・大和コネクト証券(セゾンカード) 1月から対応

・セゾン投信(セゾンカード) 1月から対応

・PayPay証券(PayPayカード) 法令改正を待って積極対応

・マネックス証券(マネックスカード) 法令改正があり次第対応

・SBI証券(各種カード) 対応を検討中

・auカブコム証券(au PAYカード) 速やかに10万円に引き上げる

・楽天証券(楽天カード) 需要や市場の動きなどを考慮して検討

新NISA目前、クレカ各社「月10万円積み立て」実現に意欲 法令が壁に:対応に差(1/2 ページ) – ITmedia ビジネスオンライン

そもそも、各社のクレジットカードによる投信積立が月額5万円に制限されているのは、

金融商品取引業等に関する内閣府令148条第二項が根拠となっています。

同一人に対する信用の供与が十万円を超えることとならないこと。

金融商品取引業等に関する内閣府令 | e-Gov法令検索

クレジットカードだと、引き落としに最大で2ヶ月の時間がかかるため、

1ヶ月あたり5万円に各社が制限しています。

それに対して、エポスカードやセゾンカードは積立分の引き落とし日を調整することで、

この内閣府令をかいくぐるように設定し、10万円積立を実現しています。

三井住友カードなどの他の会社は、各社の引き落としや締め日の関係で、

そう簡単にはこのような対応ができないのでしょう。

金融庁でも規制緩和を議論中:

そもそも、なぜ月5万円に積立が制限されているかと言うと、

「個人の信用力や支払い能力を超えて、アホみたいに投資しまくって破産する馬鹿が

発生するのを防ぐため」なのです。

ただ、「毎月5万円どころか500万円でも俺は払えるよ」という方と、「毎月5000円でも苦しいお・・・」という方、

一緒くたに考えるのもいかがなものか、という議論が有り、金融庁でもこの制約に関して、

議論が行われています。

金融審議会「資産運用に関するタスクフォース」(第1回)議事次第:金融庁

議論が行われているだけなので、実際にこの制約が外れるのはまだまだ先でしょうね。

という訳で、目先として、個人投資家はクレカ積立は毎月5万円で我慢するしか有りません。

どうしても5万円以上投資したければ、複数カード&複数証券会社を用意するしかありません。

まぁ、複数カード&複数証券会社を用意するのは悪くない手法だと考えます。

証券会社も潰れるときは潰れます。証券会社は顧客から預かった財産を証券会社自身の財産と

分けて保管することを分別保管といい、金融商品取引法により全証券会社に義務付けられています。

しかし、潰れるような証券会社が、この分別保管を必ずしも守れるとは言い難い。

会社としては守っていても、一部の従業員が倒産間際に金を持ち逃げすることも考えられます。

それが人の業です。

明日から無職になる、首になる、自身の借金がある、反社やハニートラップに弱みを握られている・・・

そのように首が回らなくなった人間が、最後の最後に大それたことをやらかす事例は、

枚挙にいとまがありません。

なお、倒産時には投資者保護基金にて上限1000万円まで補償されます。

よって、1つの証券会社にあまりに多くの金額を溜め込むのではなく、複数社に分けて

分割保管すべきですね。

三井住友カード プラチナプリファードはどうなる?楽天は?

三井住友カード プラチナプリファードは年会費33000円、投信積立5%のポイント付与ですが、

これは毎月5万円の制限をベースに制度設計されているので、これが毎月10万円の

積立可能となると、当然ポイント制度は変更されるでしょうね。

なぜなら、毎月10万円に対して5%を付与すれば、月5000ポイント、年間で6万ポイントとなり、

カードを保有して積み立てるだけで儲かるカードとなるためです。

そんな錬金術&乞食カードの存在を、三井住友カードが許すはずがない。

楽天カードは、府令が改正され次第、ここぞとばかりに条件をいっぱいつけて、表面上、

さもお得であるかのごとく宣伝し、顧客を総取りに来るでしょう。

ただ、現状は楽天証券では、楽天カード5万円、楽天キャッシュで5万円、合計10万円の積立が可能であるため、

そこまで府令改正を急いでないかも。

これで楽天証券が5万円までの積立だったら、楽天側は「なぜtsumikiや大和コネクト、

セゾンどもが府令をかいくぐって10万円積立出来ているのか、これは自由競争に反する。

不公平だ!さっさと府令を改正しろ!」と積極的なロビー活動を行って、

強引に府令改正に動き出しているでしょう。

という訳で、まだ府令改正は先の話でしょうから、早くクレカで積み立てたい人は、

複数の証券会社を用意しましょう。

ただ、クレカ積立と言っても、もらえるのは購入時1%のみ。だったら5万円超過分は現金で早く積み立てて、

時を味方につけたほうが、遥かにお金が貯まりますよ。

SBI証券の口座開設はこちら。

関連記事:ニッセイ基礎研究所、新NISAの「毎月投資」か「1月一括投資」か、「オルカン vs S&P500論争」に終止符を打つ。 | 節約速報

NISAだっつってんのになんで複数証券とかいう話になってんだよ。わいとんのか?

まさか年間でNISA枠以外に買わないつもりか?買ってないのか?

わいとんのか?

例えば27日払いのカードなら

与信を前月末にして、翌月の与信の直前に支払い終えれば

重複せずに毎月10万まで枠使えるけど…とPayPay資産運用のスケジュールを見て思った

上限引き上げてもその分ポイント還元率が下がったりするのならノーセンキュー

プラチナプリファードは年会費引き上げか還元率3%になりそうだな

>議論が行われているだけなので、実際にこの制約が外れるのはまだまだ先でしょうね。

金融庁での議論はもう終わってますよ。いまはその議論の結果を国民に見てもらって意見を募集する段階。パブコメでひっくりかえることもないではないけど、今回はそれはないでしょう。早ければ年度内にも施行されるんじゃないかと。

https://www.fsa.go.jp/news/r5/shouken/20231219/20231219.html

ちなみに改正案は「毎月決済されるなら一時的に上限10万を越えるのはかまわん」という内容なので、決済日の調整で上限10万にしたtumikiとかで20万まで買えるようになるわけではない。

プラチナプリファードは、5万/月までは現状維持、それ以上は積み立てできるけど還元なし、というあたりで落ち着くと予想。最初の半年とか1年ぐらいの期間限定で10万満額まで還元するキャンペーンぐらいはありそう。

赤文字で気持ち良くなっているところに冷や水を浴びせるのはやめてあげて

そもそもがショッピング枠で金融商品が買えること自体が不思議でしょうがない。

その上ポイントも付いてクレヒスも積めるという錬金術

他のカードも1%そのまま10万円積めるようになったら即売りマンは大喜びしちゃう

全部のカード付与率半分にしとけ☺

長い。3行でお願いできませんか

ウッス!