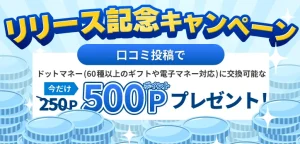

お金ルポでクレカやローンなど金融商品の審査体験を買うと数百~数千ポイントが貰える。この手のサービスってクソ客を高単価商材に送り込むインセンティブが発生するよな。

お金ルポは、クレジットカードやローンなど、審査が必要な金融商品に関する「実際の審査体験」を集めた情報サイトです。

口コミを現在ポイントをぶら下げて募集しているそうで、1件数百ポイント、頑張れば数千ポイントを

稼ぐことが出来ます。

ポイントは300ポイント=300マネー(300円相当)の交換レートで「ドットマネー」に交換可能です。

さて、このサイトのビジネスモデルはどういうものでしょうか。

クソ客を高単価商材に送り込むインセンティブが発生する:

基本的にどんな事業者も、アフィリエイトサービスプロバイダも、審査体験や厳しい・甘いを書かれることを

嫌がります。事業者側で審査基準が時々で異なるため、落ちた、受かったはあまり共有してほしくないのです。

落ちた人から「どうして落ちたんだ!基準を開示しろ!」と言われてトラブルになっても面倒ですからね。

という訳で、事業者側がこの口コミを買い取ってどうこうするのはなさそう。

後は、お金ルポ側が「貴方の属性ならば、このクレカ・ローンならば通りやすいですよ」

というレコメンドすることで手数料を稼ぐビジネスが考えられますね。

でも結局、サービス提供側は出来るだけ高収入を出したいわけで、そうすると高単価商材、

つまり高属性の顧客を紹介しなくては成り立たないのです。

一方、高属性の顧客はこんなサービスを使わずに、普通に直接申し込みますから、仲介手数料が発生しません。

そうなるとどうなるか。通るか通らないかギリギリの顧客に「貴方なら通りますよ!」と背中を押して、

高単価商材に誘導するようなインセンティブが発生します。

ただ、それをやりまくると、ローンを審査する側は「クソ客ばっかり送客しやがって、ゴミばっかりじゃねーか、

全部弾いたわ、こっちだってノーコストで審査してるわけじゃない」と言われますし、消費者からは、

「審査通りやすいから申し込んだのに落ちたよ、時間の無駄だった」と言われかねません。

そのへんのバランスを上手く取れるかが、この事業が成長するかの鍵ですね。

ま、この手のサービスで気前が良いのは最初だけです。

集客が終わるとたちまち渋くなる(予算が決まっている)ので、

早めに食らいついておきましょう。