自分の信用情報と信用スコアが閲覧可能に。CICも「クレジット・ガイダンス」を開始。11/28~。

※信用情報の開示開始です。事前にナビダイヤルに電話し、受付番号の取得を行い、

1時間以内に手続きを行い、500円を支払うことで開示できます。

ただし電話番号が混んでおり、繋がらない模様。管理人も後でやってみます。

みんなでスコアバトルしましょう。

これまで、ドルマーク(ちゃんと入金した)やらA,B,C(何らかの理由で入金がなかった)など、

記号で表示されていた個人の信用情報ですが、結局これを見ても、「で、自分は信用に足る人物なのか?

クレカや住宅ローンを申し込んで良いのか?」がはっきりよく分かりませんでした。

さて、日経新聞報道によると、自分の信用スコアを有料で閲覧出来るようになります。

クレジットカード会社や消費者金融など約800社が加盟する信用情報機関が11月下旬から、消費者の信用度を数値で示すサービスを始める。消費者はインターネットや郵送で開示請求すれば、自分の信用スコアを有料で閲覧できるようになる。カード保有者や借り手に適切な利用を促すほか、加盟企業にも提供して審査の改善に役立ててもらう狙いだ。

自分の信用情報、閲覧可能に クレジット機関が数値開示 【イブニングスクープ】 – 日本経済新聞

CICも「クレジット・ガイダンス」を開始。

CICも10/29にプレスリリースを出しました。

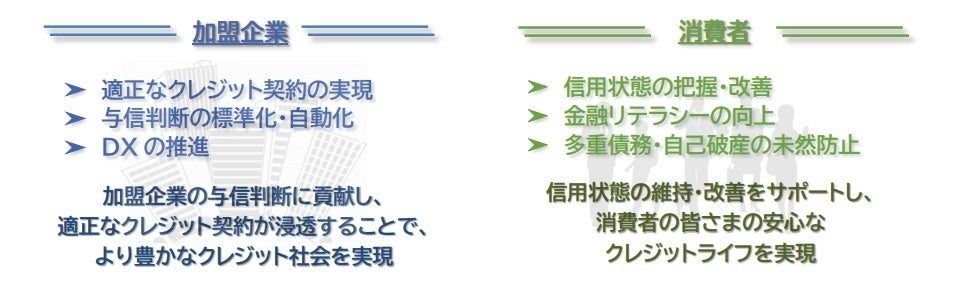

2.「クレジット・ガイダンス」の目的

「クレジット・ガイダンス」は、加盟企業の適正与信に貢献することで豊かなクレジット社会を実現

します。更に消費者の皆さまが、ご自身のクレジットヒストリーをひと目で分かるように表示することで、現時点の信用状態を容易に把握できるようになり、安心なクレジットライフをサポートします。

3.「クレジット・ガイダンス」の概要

「クレジット・ガイダンス」とは、CICが保有する信用情報を分析のうえ算出した「指数」とその「算出理由」を「クレジット・ガイダンス情報」として加盟企業ならびに消費者の皆さまに提供するサービスです。

「クレジット・ガイダンス」提供開始のお知らせ | 株式会社シー・アイ・シーのプレスリリース

という訳で、有料ですが自分のスコアを見ることで、より信用を得ようという行動につながるかも。

例えば借り入れを減らしたり、真面目に返済するなど。

興味ある人は利用してみましょう。

社畜っ ご苦労!11

ゆとりおまえのことだよ

許可なく集められていると本気で思っているなら、契約書は隅々まで読む癖をつけたほうがいいよ。

CIC、JICCへの情報登録は事前に許可を取ってるぞ

クレジットカード申込み時にクレジットカードの規約に

「同意」してるだろ

その規約に明記されてるし申込み画面にも表示されてる

グレーも何もサービス提供側として与信は必要だからね

そのための書面&同意

スコア低そう

ここまで不平不満がほとんどのお気持ち事前表明ばかりで面白いが、

実際に請求した人はまだおらんのかね?

まだ1日ではスコアバトルできるほどデュエリスト集まってないかな?

これ会社が勝手に社員の信用情報とか閲覧できるんだろ糞すぎる

将来

マイナンバーが民間企業で活用出来るようになったら

ブラック→ホワイト化不可能になる流れか

アメリカ合衆国だと社会保障番号で管理され民間企業が利用するからな

まともな利用者なら支払状況は遅延なしで残高0ってのが多いと思うから、

クレカの発行枚数で決まりそうだな

そんな数値意味ある?

逆にそのうちカード会社が「クレジットスコア〇〇点以上の方のみ申し込み可能」とかってのでバカ高い年会費がかかるけどアフィ目的のサイトと提携することで、

カード会社としては信用リスクをミニマイズさせつつ、ホルダーとしては「俺はこれだけのクレジットスコアがある」という空虚なプライドを擽られ、

アフィサイトとしてもよりカードに通りやすい層からの確実な申し込みが見込めるっていうビジネスが成り立ちそう

もうさ、サブスクにしなよ

ジャンキーは毎日でも見たいだろ

株価と同じで別にクレジットスコアなんて今日明日で変わるもんじゃない

あ、まぁ確かに材料が出ればストップ高・ストップ安や、材料が無くても仕手株ならイナゴタワーになるけど、

クレジットスコアは毎月の返済状況次第だから株価以上に毎日見たってしゃーない

宝くじが当たりでもせんとわざわざ毎日銀行の口座残高なんて見んやろ

それとも誤送金期待して毎日見るか?

毎日銀行の残高見ないの?

クレカやプリペの明細も毎日見るじゃん

流石にカードの引き落とし日前後とか給料日前後は見るけどそれらの日以外に頻繁に見ても仕方なくない?

そりゃあ日経平均が急落した時とかイベントの時には買い場だから毎日見るけど銀行の残高なんて見たってもっとしゃーない

プリカは持ってないし、クレカの明細だって週に1回とかその程度

数年前にやってたセゾンカードのセゾンクラッセはアンケート答えるだけでスコア微増して面白かったぞw

だめだったらショック受けるじゃん😨

信用スコアを閲覧したことも記録として登録され、金融機関から「こいつは自分からスコア閲覧をしてるので何かやましいことがあるに違いない」みたいな判断されたらいやだなw

それは無いんだよ。

顧客が信用情報を閲覧した事実は加盟各社には判らない仕組み。

加盟各社が情報照会した記録は一定期間残るけどな。

CICとJICCのHPをくまなく見てみ。書いてあるから。

申し込みブラックってやつやな

某巨大掲示板でも多重実験とかあったのを思い出した

手数料500円だから見てみたい気もする

うっかり引き落とし日を過ぎて入金して翌日引き落とされたあの日の事とかが反映されてるのか興味ある

https://www.cic.co.jp/credit-guidance/index.html#credit-guidance-other

情報の取り扱いに関しては、皆さまからのご理解が重要であることから、クレジット会社等へのご自身の指数・理由コードの提供を停止する制度(オプトアウト)を設けます。

開示申込みは、2024年11月28日(木)より受付を開始する予定です。

従来の開示手数料(インターネット500円、郵送1,500円)に対し追加の手数料は発生しません。

■支払状況

: 「請求額」や「入金額」等から、請求に対する支払状況を確認する項目

■残高

: 「残債額」等から、残高の大小を確認する項目

■契約数

: クレジット情報の件数から、保有されてきた契約数を確認する項目

■契約期間

: 「契約年月日」から現在までの契約期間を確認する項目

■申込件数

: クレジット会社等からの「照会件数」を基に、新規契約の申込件数を確認する項目

→契約期間と申込件数がネックだな。1年以上、年2枚程度に抑えないと。

受付番号の取得に関する注意事項

クレジット契約で利用した電話番号から受付番号を取得してください。

受付番号は携帯電話(電話番号が11桁かつ先頭3桁が070,080,090)からのみ取得可能です。※固定電話からは受付番号の取得はできません。

オプトアウトのやり方だが、カード申込みで連絡先を

固定電話にしてる人は利用できないんだね

オプトアウトする前にカード会社へ登録してる電番を

携帯番号に変更 or 追加しないといけないぞ

もともとCICの情報閲覧は有料(500円)だったが、今回追加料金無しで信用スコアとその算出理由が見られるので悪い話ではない。

一方で、スコアはCIC独自に属性(年齢・性別・勤務先・居住地等)に関する項目を除外しているとのこと。

カード会社によって、他の人とスコア同じなのに審査落ちた=属性が低く見られていること、を気づかされるんだろうな。

10年位前に取り寄せたことがあるけど\1500位だったような気がするけどな。

CICの営業所まで行けば500だったか?わざわざ行くやついるのか?w

個人的な感想だけど、わざわざ行くと意外と面白かったよ。

JICCもCICも行ったけど、なんか小綺麗でキッチリした雰囲気の受付、

なんか厳重な警備がされてそうな受付の奥の扉、

牛丼屋のような券売機。

そして客のほうは客のほうで、

なんかいかにもお金を持ってなさそうな奴がいたり、

なんか闇金融でもやってんのかみたいな雰囲気の奴がいたり。

当然客同士は一言も言葉を交わさないし、まあなんというか、独特の雰囲気の空間だった。

CIC自身も手数料ビジネスに走ったわけだ

なんだかなあ

アメリカだと確か年に1回だけは見るのが無料だったっけ?

アメリカみたいにクレジットスコアがないと人間扱いしてもらえないような社会でもなしいいんじゃない

元々手数料ビジネスやん

それが今回数字で定量的に見れるようになっただけ

言っても2年くらい前までは閲覧料1000円だったのを半額の500円に値下げしたくらいだから、

そこまで執着はしてないはず

金取ってる時点で日本ではそんなにクレジットスコアなんて気にしたってしゃーないっていうことやないの?

そもそも日本人のうちの一体どれだけがクレジットスコアなんて真面目に気にしてるのか疑問

金取らねぇで後悔しろよww

広告動画5分垂れ流されても見てやるけど、金払うのは無いわ

だよなあ中国の芝麻信用は無料で見られるのに、自分のスコア見るのに金払わされる意味がわからん

信用スコアって中国の話しかと思ってたのに

それまで信用スコアが低くなるような行動してた奴が自分のスコア見たぐらいで意識変えるか?

甘いな

界隈だと、スーパーホワイトが改めてカードを持とうとした時に案外こういうのを参考にする

けどまぁ一回カードが作れちゃったらそれ以降はこんなのを請求する理由も無くなるんやけどな

スーパーホワイトにスコアもなにも無いだろ

スーパーホワイトが?改めて?

何言ってんだお前

破産か踏み倒して5年迎えたタイプでは?

スーパーホワイトは自己破産などの債務整理を行った人が再度クレジットカードを取得するために信用情報をリセット(漂白)した人のことを指す。

リセット(漂白)を行い改めてクレヒスを育てることで、本命のクレジットカードを作ったり、あるいは将来住宅ローンを組むことも可能になる。

え??大丈夫?

え、なにこの人。頭わる。。

結局は本人の価値観や意識次第としか

借金自転車上等!スコアなんかクソ食らえ!と思ってる人は気にしない

スーパーホワイト=今まで一度もクレカを作ったことがなく履歴が全く無い状態

ホワイト=いわゆるブラックの事故歴が、CICの保存期間5年を経過し真っ白になった状態

上記を混同してる人がいるね

(年齢がいった)スーパーホワイトが審査に落ちるのは、ホワイトとの判別が記録上難しいため