ニッセイ基礎研究所、新NISAの「毎月投資」か「1月一括投資」か、「オルカン vs S&P500論争」に終止符を打つ。

ニッセイ基礎研究所のが、『「毎月投資」か「1月一括投資」したほうがいいのか、

また全世界分散投資のオールカントリーか、それとも米国株式S&P500を買えばいいのか、

論争に終止符を打つ』というレポートを発表しています。

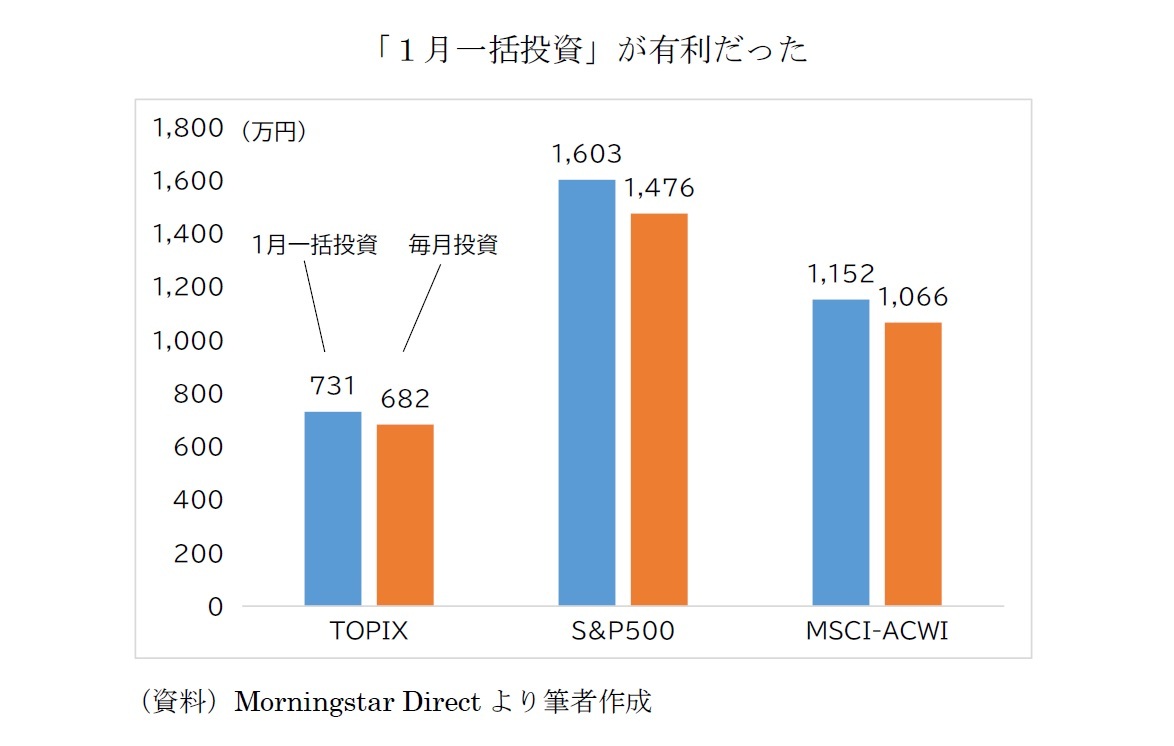

(画像引用:新NISA、「毎月投資」か「1月一括投資」か~「オルカン vs S&P500論争」にも終止符を打つ~ |ニッセイ基礎研究所)理屈は後回しにして、まずは検証結果から。図表1は2000年1月~2023年11月まで、年間投資額12万円を「1月に一括投資した場合」と「毎月1万円つみたて投資した場合」の23年11月末時点の資産額だ。投資対象はTOPIX、S&P500、MSCI-ACWI(オルカン)の配当込み指数とした。

【図表1】「1月一括投資」が有利だった結果は「S&P500に1月一括投資」が最も有利で、投資元本287万円が1,603万円に増えた(年平均利回り7.5%)。一方、「S&P500毎月投資」は1,476万円だった(同7.1%)。オルカン(MSCI-ACWI)、TOPIXも結果は同様で、「1月一括投資」のほうが有利な結果となった。

「ドルコスト平均法を実践するつみたて投資は一括投資よりも有利」という解説も少なくないが、検証結果は真逆だ。この理由は株価指数の推移にある。図表2のとおり、これら株価指数は検証した24年間の多くで右肩上がりだったため、1月に一括投資したほうがその後の株価上昇の恩恵がより大きくなったわけだ。

特に上昇率が大きかったS&P500とオルカンでは「毎月投資」と「1月一括投資」の違いが最終的な資産額により大きく影響した。TOPIXはアベノミクス以前のもたつきもあって24年間の上昇率が相対的に小さかったため、投資タイミングの違いによる差はあまりなかったが、それでも一括投資が有利だった。

という訳で、結論から言うと、

・積立ではなく、1月に一括投資を毎年行え。

・オルカンではなくS&Pを買え。

ということでした。

ただし、これは過去23年間(2000年以降)のデータを遡って検証した場合の実績値であり、

未来を保証する意味は全く無いので注意が必要です。

そりゃ、株価が右肩上がりならば、ドルコスト平均法で時系列分散させるより、買える1月に一括で買ったほうが

そりゃお得ですもんね。だって1月4日に仮に買える枠全額ぶっこんだ場合は、実質全額で運用期間が1年確保できますが、

分散投資すると1年運用できるのは1/12のみですから。

オルカンvsS&P500について

定期的に議題に上がる「オールカントリーかS&P500の2つが鉄板商品だよね、ではどちらを買えばいいの?」

という質問に対して「好きな方を買え」「どっちでもいい」「両方買え」という回答がありますが、

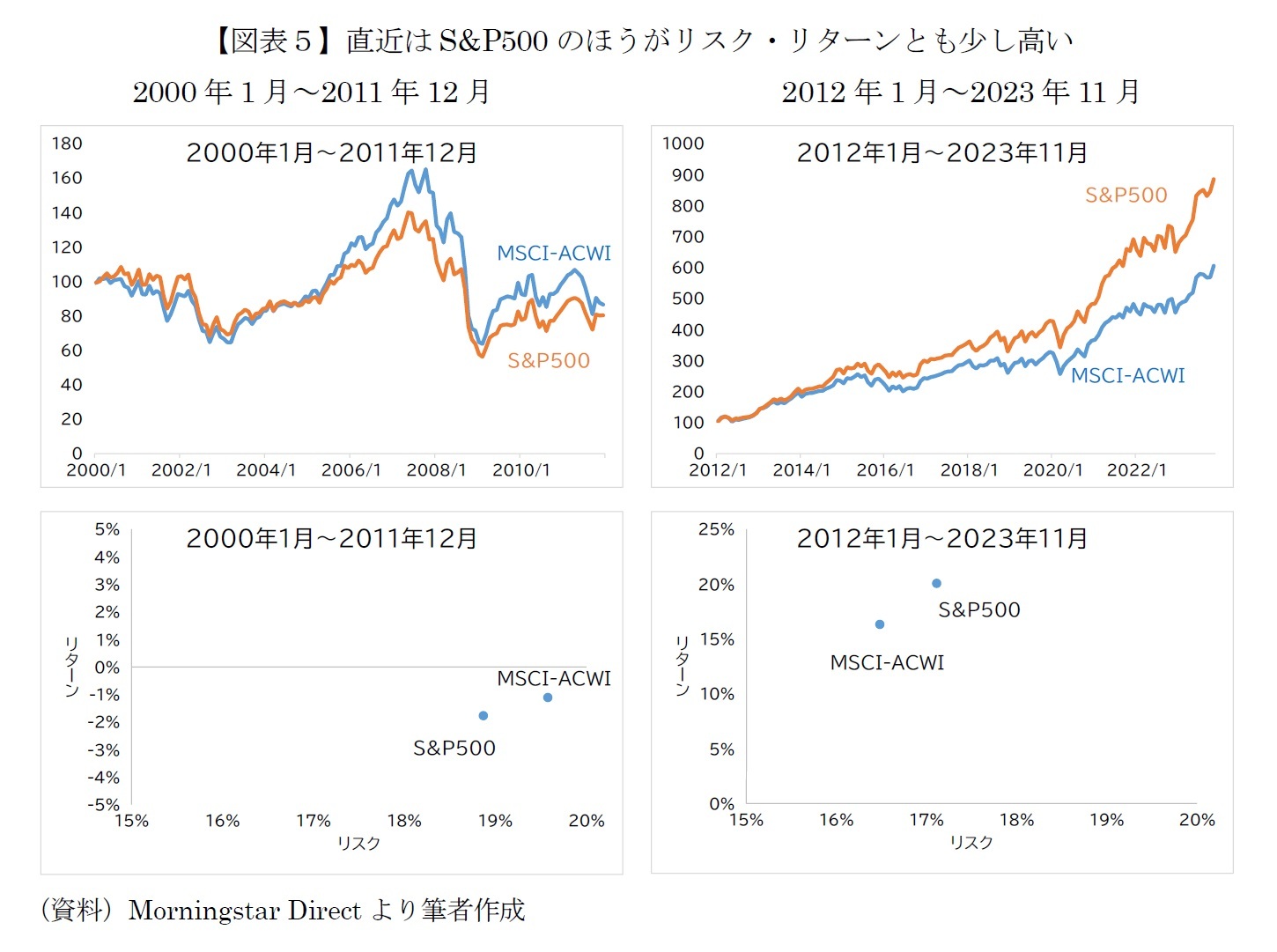

ニッセイは2000年~2011年はオルカンのほうが良かったが、2012年~2023年はS&P500の方が

リスクとリターンが大きい、と言っています。

ちなみにMSCI-ACWI(オルカン)にもS&P500の銘柄はかなりの割合で含まれており、

オルカンとS&P500は強い相関関係があるので、注意が必要です。

(画像引用:新NISA、「毎月投資」か「1月一括投資」か~「オルカン vs S&P500論争」にも終止符を打つ~ |ニッセイ基礎研究所)恐らく今後も長期的にはリスク・リターンともS&P500のほうがオルカンよりも少し高くなることが現時点では想定される。

ということで、個人がどのぐらいリスクが取れるのかにもよりますが、どちらか一方しか買えない人はとりあえずS&P500を、

両方買える人は両方買っておきましょう。

なお、本レポートでは「どうなるか分からないので、暴落に巻き込まれたくない人は毎月投資が最適解」、

と結論付けています。

という訳で、普通の一般家庭で、膨大な余剰資金がある、という人以外は、

毎月分散投資でもいいかも。世界経済やS&P500が成長しても、円高に振れたらそれだけ投資信託は

価格が下がりますからね。

焦らずにコツコツと増やしていきましょう。投資でやってはいけないのは、短期で利益を上げようとして、

焦って変な時に変なものを分散せずに買うことです。オルカンOR/AND S&P500の積立設定後、

後は脳死で20年放置しておきましょう。

SBI証券の口座開設はこちら。

新NISAになってからまだ何も買ってないんだけどオルカンやS&P500は「成長投資枠」で1月に一括で買えって記事なの?

「枠」をよく理解していないので初歩的な質問で申し訳ない。

成長枠とつみたて枠、両方で1月中に買うといいよ。

無理に1月で一括に買わずとも、1月中に分散させるといいかも?

ありがとうどっちの枠でも買えるのね

つみたて枠と言いつつ毎月とかじゃなく1月で枠使い切ってもいいんだなるほど

つみたて枠の使い切りはコツがいります。

詳しくはこちら。

https://setusoku.com/life/354331/

月初売り

月末買いで、良いかなw

クレカポイント分ぐらいは、余裕で獲得できそうだ

一生一緒にNVDAが正解。毎日1枚買えばFIREもすぐだ。

これが広まると1月は高値になりやすくんだろうな。

毎月1日は高値になりやすいのと同じ様に。

そう考えると12月に買ったほうがいいかもよ⇒むしろ毎日分散でいいかもよ、となる

株価は機関やヘッジファンドが決める

そうい考え方してるヤツほどナンタラショックとかセリクラが来た時に真っ先に文句言うんだよ

オルカンにしようかと直前まで思っていたが、マネーフォワードで新興国、先進国とか分けてたのがごっちゃになるんでsp500にした。

余裕がない人はやっちゃ駄目ですかねぇ

年初に入れたら年末の結果を見るまで途中経過をきにせずにいられるくらいの余裕がないと

SP500はいいとして、オルカンで日和るぐらいなら、TOPIXコア30でも積み立てた方がいい

株式は気の長い話しだよね

FXなら為替変動さえあれば都度利益出せる

直近でも日銀のチャレンジング発言を受けての為替変動で利益出たわ

管理人さんもFX、や・ら・な・い・か

すまん、俺はそのセンスがない

書いてあるように、オルカンの米国株の比率は高いので、ひよって両方買うくらいだったらオルカン1本でいいと思いますけど。

米国株を6割、8割、10割のどれにするか、か。

S&P500教徒だったんだが、新NISAはオルカンに宗旨替えします

データ上では1月一括有利でもクレカ積立月10万でコツコツするわ

ポイントもらえてクレヒス積めるし

>積立ではなく、1月に一括投資を毎月行え。

↑毎月? 毎年ですかね

すいません

投資先に日本が含まれてるオールカントリーインデックスを買う人って日本に期待してるの??

国とか将来性を1ミリも予想しないためのオルカン積立ですよ

ぽまいは中国軍の傘下に入ってるような中華系企業に期待してんのか???

個人が豊かになってないだけで、今年に限ればアメリカより株価が上がってる業種も多いですからね。長い目で見て期待できる国ではないですけど、頭ごなしに日本終わってる論はちょっと賛同できない

オルカンって通称で呼ばれるのは各種コストと資産額の影響で大抵

eMAXIS Slim 全世界株式(オールカントリー)

なんだけども、

eMAXIS Slim 全世界株式(除く日本)

ってのもありましてね

オルカン信者を名乗る者が日本にも賭けてるとは限らないんですわ

全然終止符打ってないやん、て突っ込んでいいっすか

はい

僕はクレカ分以外は毎日積立で行こうと思います。毎日と毎月はそんなに分散効果に違いないですが、毎日のほうが毎日楽しそうですよね。

楽天とかの銀行引き落としだと入出金明細がえらいことになりそう

ドルコスト平均法だけでいえば本当それがベストなんですよね、それだけにその結果は面白かった

俺もこのつもりだったんだけど、運用期間無制限のせいで一括投資以外勝たんことに気づいてしまった

毎年360万入れるならいつどうやって入れても最大1年差がつくだけ、とよく言うが、運用期間無制限だから引き出すタイミングはやむにやまれぬ事情で常に同時と考えると、この遅れは複利効果によって強まった「最後の1年分の利益」を失うことになる

例えばシンプルな条件で運用10年モノと11年モノを比較すると、11年もののラスト1年は

年利5%なら1.05^10*0.05=8.14%

年利10%なら1.10^10*0.10=25.93%

が最後の11年目の「取得価額比利率」で、これがスタートで遅れて10年しか運用できないと消える利益

運用期間が延びるほどこの1年の差は膨れ上がる

旧つみたてNISAはいつ始めてもそこから20年が運用期限だったが、新NISAの運用期限を決めるのは「始めたタイミング」ということになる

俺が学生なら奨学金満額借りてフルベットしたいわ