ユウキロック「NISAは三井住友ゴールドNLで年100万+SBI証券達成後はリクルートカード(還元率1.2%)で決済がいいね」

先日、SBI証券でNISA口座+三井住友カード積立をしている人向け、還元率を+0.1%増加する、

という発表を受け、失望した人も多いかと思います。

関連記事:SBI証券でNISA口座を開設している人+三井住友カードでの積み立てでわずか0.1%還元率を増加へ。2024年12月買付分より。 |

節約速報

+0.1%なんて、要するに金を配るつもりはなく、釣った魚に餌はやらない、という意思表示です。

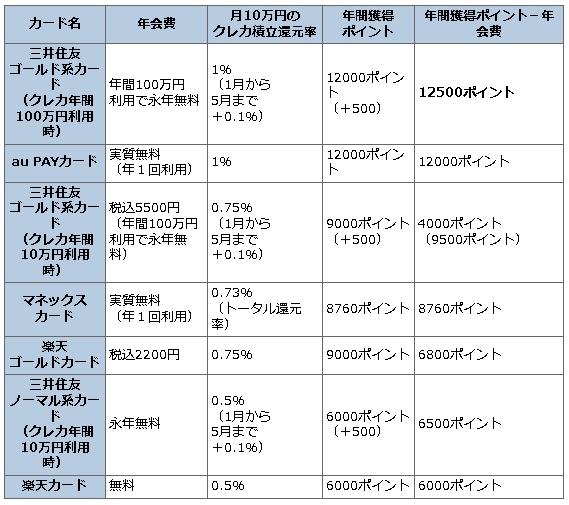

さて、お笑い芸人のユウキロックさんが証券会社各社とクレジットカード各社の積立ポイント額を

表にして記事にしています。

それでは、2025年の1年間、代表的な証券会社とクレカでの積立を月10万円した場合の年間ポイント獲得数をポイント数が多い順にまとめました。

僕は現在「SBI証券」で「三井住友カードゴールド(NL)」でクレカ積立をしているのですが、金融機関変更を模索していました。理由は年間利用額で付与率が変わるというシナジー効果に疲れたためです。「年間100万円使わないといけない。だが100万円以上使うと還元率が下がり続ける」という「三井住友カードゴールド(NL)」のルールに疲れたのです。

ASCII.jp:クレカ積立ポイント徹底比較 SBI証券×三井住友カードで最高のキャンペーン実施中 いまがチャンス (2/3)

また、三井住友カードゴールド(NL)とリクルートカードでの決済額別のポイント付与額を

ケースごとに分析しています。

上記ユウキロックさんの記事より抜粋し、下記の通り表にしました。

| 年決済額 | 使用カード | 通常ポイント | クレカ積立 | 合計 | 還元率 |

| 99万円 | 三井住友カードゴールド(NL) | 4,950 | 9,500 | 14,450 | 1.5% |

| リクルートカード | 11,880 | 12,000 | 23,880 | 2.4% | |

| 100万円 | 三井住友カードゴールド(NL) | 15,000 | 12,500 | 27,500 | 2.8% |

| リクルートカード | 12,000 | 10,000 | 22,000 | 2.2% | |

| 150万円 | 三井住友カードゴールド(NL) | 17,500 | 12,500 | 30,000 | 2.0% |

| リクルートカード | 18,000 | 12,000 | 30,000 | 2.0% | |

| 三井住友カードゴールド(NL)100万まで リクルートカード100万以降 |

21,500 | 12,500 | 33,500 | 2.2% |

※三井住友カードゴールド(NL)は、通常還元率0.5%。

年100万円の決済でボーナスポイント1万ポイントが付与される。

100万円以上いくら決済しても、ボーナスポイントは年1回、1万ポイントしか貰えない。

よって100万円以上決済しまくると、還元率が下がることが問題視されている。

※ここで言うリクルートカードとは、auカブコム証券でauPAYカードで積立を行い、

通常の決済は還元率1.2%のリクルートカードで行うことを指す。

という訳で、年150万円決済時は、三井住友カードゴールド(NL)+SBI証券で積立を行い、

通常のカード決済は100万円ピッタリまで三井住友カードゴールド(NL)で行います。

その後、100万円を超えた後は、リクルートカードで決済すると還元率が一番高くなりますね。

管理人も一旦はユウキロックの意見に賛成です。これ以上あーだこーだ、少し考えるのに疲れました・・・

管理人はプラチナプリファードどうしようかな・・・もうじき年間使用額500万円は突破するのですが・・・

ゴールドのVisaとMaster、ビジネスゴールドカードのVisaとMasterの四刀流とか、

考えるのが段々めんどくさい年頃です。

なお、NISA口座自体は年1回で他の金融機関に切り替えることができますので、

お好みでいろんな証券会社をホッピングしていくのもいいかも。

ついにトワ◯イズがやられてしまった

界隈ではぶっちぎりの還元率を誇るカードだったけど、

ほぼ情報が出回らないあたり、本当に還元率が良すぎてみんな広めたくなかったんだろう

さて次どうするか、正直もうリクルートカードで良いかなと思ってる

しかしリクルートカードプラス持ちの管理人が羨ましいよ

これって誕生月に何処かにチャージできた?

誕生月だけ決済利用可能は縛りが強すぎる。

sbi証券で、リクルートカードが使えます?

使えない

管理人リクルートカードプラス持ってなかった?

今となってはそれが最適解のような気が

ワイは持ってるので、それを使う予定や

ただ新規発行してないので、あんまり書いてもしょーがないと思って。

管理人、頭の体操だと思って、ポイ活等を続けましょうよ。

自分もだんだんと面倒になってきた(&年取ると一般に自分の給料=時給も上がるので、ポイ活のコスト対効果が下がる)けど

頭の体操と思って、面倒な作業をやり続けている……

ただ、クリック系とか、短期で解約とか、そういうのは面倒くさすぎて手を出さなくなったけど。

「ポイ活のコスト対効果が下がる」、わかる、ほんとそれわかる・・・

そもそも一般の会社員なんです?

そら時給1000円の奴と時給10000円の奴とじゃ、同じ1分でも価値がぜんぜん違うわな

わいみたいに時給100円なら、時間なんて湯水のごとく

視点を変えて、貰ったポイントが別枠の非課税収入であることを考えると、高収入ほど価値は上がる

住民税10%、社保15%、所得税累進として、1万円の手取りに必要な課税収入を比べると

年収300万:15385円

年収1000万:23810円

年収4000万:33333円

高収入になってショット案件が億劫になるのは仕方ないけど、消費に応じて青天井にポイントが貰えるクレカルート型ポイ活だけは続けた方が良いと思う

社保は約1700万でキャップだけど、それでも計算すると2倍以上の価値があるはず

ポンタプレミアムプラスリボ、月初に考えることが増えるけど使う時は考えないで2%だから快適

考える余裕があればセゾンゴールド系で決済してマイペイメントまでやれば3%超えていけるし最高

問題は今発行停止してることだけ笑

結局、条件なしで高還元率なカードの最適解ってリクルートカードなん?

今P-one wiz(基本だけで1.4%、ポイントランクアップも入れれば最大1.88%)使ってるんだけどこれよりもいいの?

P-oneは対象外大杉問題があるからなぁ

プリカチャージはだいたい対象外なのですか?

リクルートよりPPPのがよくない?

転職するよりピコ太郎を目指した方がいい

SBI証券の近年になっても度々ある不祥事、アプリやサイトの迷走感、クレカ積立の条件化、、、

などを考慮すると楽天かマネックスがマシに思える。三菱系のファンドで保有ポイントがほしいならマネックスか。