暇なので2025年の新NISA枠を(ほぼ)使い切ってみた。

正月ってこのサイトを更新する以外にあまりやることがないので、新NISA枠を新年早々に使い切ってみました。

目次

はい、こんな感じ:

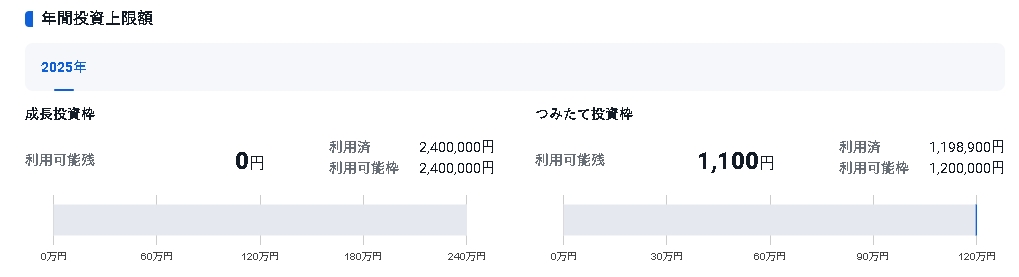

成長投資枠は残り0円(利用済2,400,000円)、積立投資枠は残り1100円(利用済1,198,900円です。

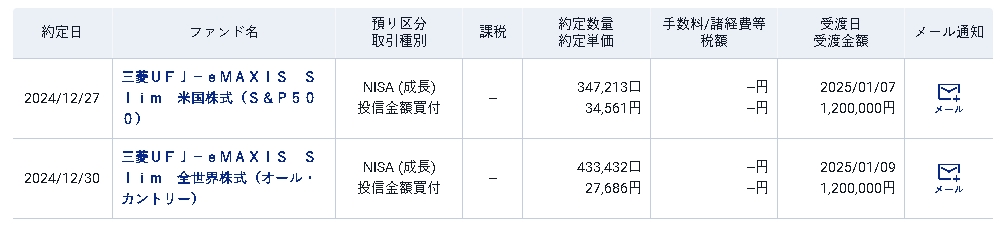

成長投資枠で買ったもの:

米国株式(S&P500)を120万円、全世界株式(オール・カントリー)を120万円。

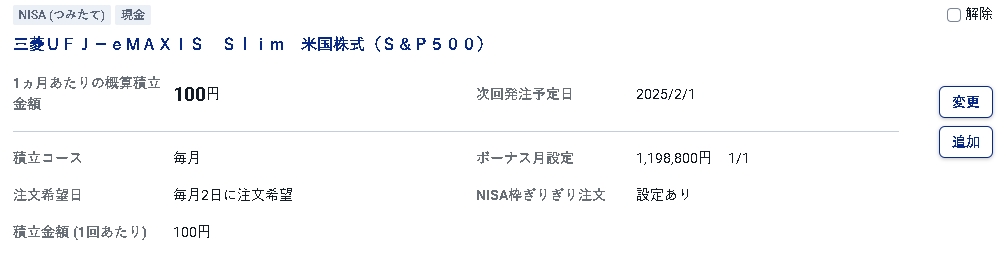

積立投資枠で買ったもの(買うもの):

米国株式(S&P500)を120万円。

まだ取り消しは可能です。

なお、つみたて投資枠で(ほぼ)一括で120万枠を埋めるには、ボーナス設定を用います。

こんな感じですね。1月上旬にボーナス日を設定し、1,198,000円、残りを毎月100円ずつ買うように

設定することで、ほぼ使い切れます。

という訳で、興味ある人はポチってみましょう。

管理人nisaじゃなくて普通の投信でめっちゃもうかってたんだっけ?別の記事で見た気がする。そんなもうかってるならタレコミの謝礼アマギフもっと奮発して還元してくれよ。飯のタネ提供してんだからさー今は薄謝も薄謝すぎんよ

約定日1/7やんけワレェ!

年初に新NISA枠を使い切るのは正解だが半分オルカン買ってるのが残念、全部SP500だったら100点の買い物だった

MSCIコクサイって知ってる?

楽天版のSP500を買わなかった理由を知りたいね。あっちの方が得らしいが。

楽天キャッシュで買ってた気がする

しかし総資産が少ない

暇だから

年始一括

やってみた

ますます暇に

なってしまった

長期投資家としては理想形でしょうか。

クレカ積み立て120万は別なのかすごいな

別に月10万円に拘る必要はないんだぜ。

枠が足りなければカードと証券会社を増やせばいい。

年越したと思ったらもう4日か

クッソ早いな

目下国内では去年のような事件続きの正月というわけではないからえーんじゃないの

積立のボーナス設定ってクレカ払いできるの?

出来ない

NISAしても余剰金があって、子供も居るなら、

NISA枠以上は、子供に贈与して投信買わせるのがいいよ。

年間48万円までは非課税なので確定申告すれば税金が返ってくる(つまり、毎年コツコツ利確する)。

しかも、損益通算後の48万円だから、方向性の違う投信や買い始めの時期の違う投信があれば損益通算できる。

むしろ、贈与の範囲内で枠を使うのが大変なくらいに。

ただ、子ども名義に大金を与えると人生狂ってしまうのでは。

本人に認知させないと、みなし贈与で贈与税やられちゃうのでは。

確かに、あくまで子供が持っている、というのは大事ですね。贈与にならない。

大金持っててもダメにならないように、は、マネーリテラシー教育の一環とでも考えるかなあ。

なんぼマネーリテラシーと言えども、毎年数十万円〜100万円程度が降ってくるって環境は良くないかと。ハングリー精神が消えてしまいます。

「いつの日か分からんが、わしが死ぬ前にお前名義の証券口座のありかを教える。死んだあとに税務署が来たら、幼少の頃から私の金だと認識していました、と言え。とか辻褄合わせておかないと大変。」

それでも親子の仲がこじれてやっぱりお金あげないよ、子供から引き上げて寄付したほうがマシだわ、となると取り返すのも大変。名義上は子供だから、自分宛てに振り込むと税務署に探られそう。子供自身が勝手にパスワード変えて送金しそうでもある。

もうかってるひとはいいですなあ

普通の投信に入れてる分を預け替えする感じにしないと残高足りないよお

そうしようかと思ったのですが、売って利確して税金払うのももったいないと思いまして・・・

NISA枠埋めないのが一番もったいないよ

埋められるだけの現金があるなら今度は特定口座で投資してないのが勿体無い

総資産が多過ぎて360万が端金なら良いけどね

まぁそんなに虐めないでよ。

一応年末年始に自分で定めたポートフォリオの現金額から切り出して使ったので、

しばらく積立投資を止めて現金額を回復させる予定。

今年の底打ちは1月何日かな

チャレンジャーですねー

米国はトランプさん効果でしばらくは景気は良さそう

だから短期的にはドルベースでの上昇はほぼ間違いないかな

しかしそれも、米国のインフレが再加速してFRBが再利上げに

向かったらどうなるか分からん

トランプさんの政策は自己矛盾してるものも多くて誰も先を読めません

ディール好きのトランプさんは政策の整合性よりもその場の雰囲気で

決断するのが好きなんでしょうね

為替に関しては今は短期的な円安のピーク付近にいることも考えられ

今後の米国の利下げ、日本の利上げのタイミングによっては今よりも

円高に振れる可能性が高い

これもインフレが再加速したら・・・結局どっちに向かう?

結論として不確定要素が多くて2024年のようにほぼ右肩上がりに

推移するかはまったく読めませんねー

2024年も同じこと言われてたけどね

私は個別株の購入のためにも成長枠は残しておく予定です

トランプショックで日本株の買い場が来ることに期待してますw

去年、テレビで2人の専門家が2025年の為替がどうなるか話してて、1人は円安に、1人は円高になるって言ってたわ。

結局、誰にも分からないってことなんだろうね。

去年は年初一括が大正義だったが

今年はどうなるか…

行く末を見守らせていただきます(笑)

年始一括が勝ち組の時もあれば、負け組の時もあるでしょう。

20年後〜50年後から見ると些末な違い。タイミングを図るのは無理なので、ならばさっさとやってしまえ理論です。

どうせ年始一括or年末一括のどっちがいいかなんて分からないけど、長期でみて右肩上がりと言うことだけは信じているんだから、

資金を1年でも長くリスクに晒しておく方がいいはずではある。

百も承知

暇じゃなくてもやったよな

暇つぶしに使い切ったのか(笑)

成長投資枠について管理人さんがSP500とオルカンをeMAXISで買われたのはなぜでしょうか?

経費率を考えると高額であればあるほどバンガード等のETFで買った方がよろしいかと思った次第です。

配当金の二重課税問題とかありませんでしたっけ。

手続きすれば取り戻せるとかあったような。

まぁあまり時間をかけたくないので投資信託を選んでいます。

ETFは払い出しあるし、再投資は枠を余計に潰すから微妙

それはあかんですね

確定申告での外国税額控除とか為替とか考え始めるとめんどくさいのよね

iDeCoさんはやってないんでしょうか

IDECOは減らしたなぁ年寄りになって金もらっても…

NISA全力してなお余裕ある人はやってもいいんでしょうけど

自分は士業で、万が一の時には無限責任(負債がある限り、私有財産で弁償・賠償する責任を負う)なんだけど

iDeCoは、分別管理みたいなもので、取られない(iDeCoと厚生年金だけは財産として残せる)から

iDeCoも満額やってる。

スイッチングができるから、コロコロ銘柄変えてやってる。

無限責任とか、よくやるなあ。

仕事なんて金を稼ぐのが主たる目的なのに、取られてどうするw

しかも大抵の士業なんて、

そもそもの目的が人手の足りない行政の手先(例えば税理士、社労士)みたいなもんだから、

やりがいは皆無に等しい訳で・・・。

確かにやりがいはほぼないね。

でもまあ、雇っている人がミスを起こさない限り、無限責任と言っても問題ないし

そんなに激しく働かなくてもそこそこのお金は稼げるので、まあまあいいかな……