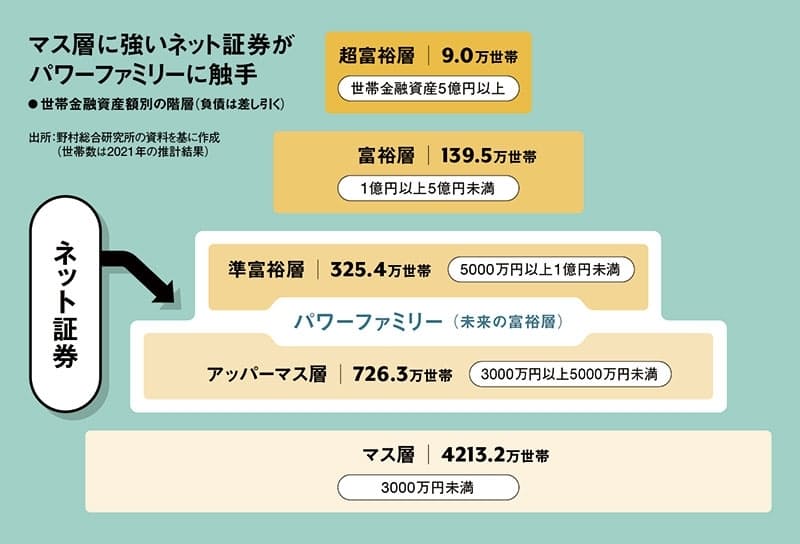

パワーファミリー、「NISAに月10万円以上」が3割以上も占める。

「パワーファミリー」とは、5000万円以上1億円未満の「準富裕層」、3000万円以上5000万円未満の

「アッパーマス層」など、未来の富裕層と位置づけられる家族です。

※画像引用元:パワーファミリー、「NISAに月10万円以上」が3割 – 日本経済新聞

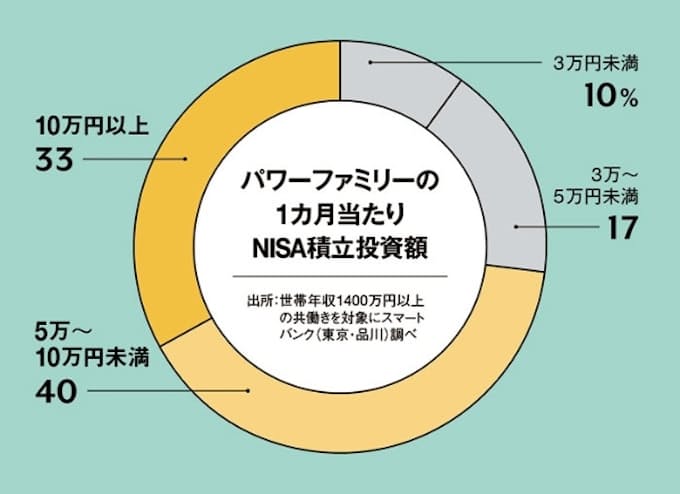

さて、この「パワーファミリー」は、1ヶ月の積立額として5-10万円が40%を占め、

10万円以上積み立てる猛者も33%を占めているそうな。

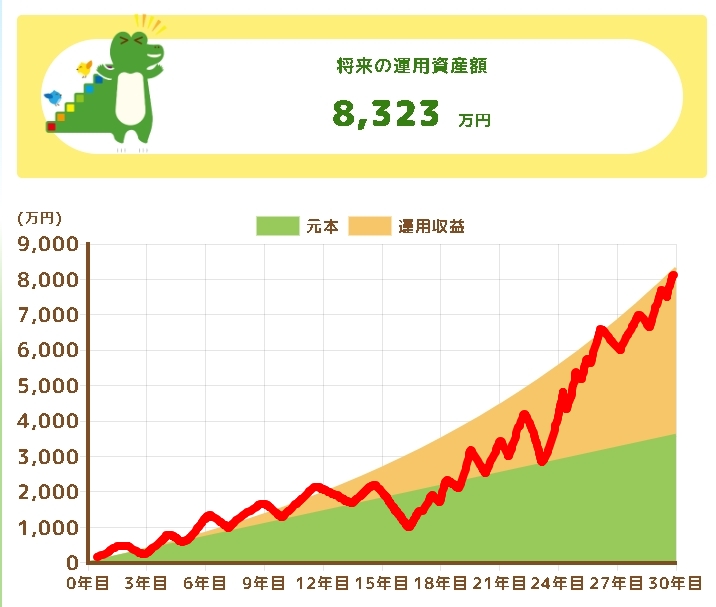

ちなみに、月10万円を30年間積み立てると、年率5%で元本3600万円に対して、

額面が8323万円になるそうな。

まぁ現実はそんなに上手くいくはずがないのは、8月上旬に経験したばかりですね。

株式市場は谷あり山あり。赤線のようにたまに元本割れを繰り返しながら、

それでもS&P500は年率7-9%程度の収益を生み出します。日本市場?知らんがな。

富める者はますます富み、富裕層へ「昇格」

実際、アッパーマスから準富裕層へ、もしくは準富裕層から富裕層へと「昇格」する世帯は今後増えるとの見方は多い。PwCコンサルティングStrategy&の堤俊也パートナーが注目するのは、従業員らに事前に決めた価格で株式を付与するストックオプション(株式購入権)導入企業が増加する可能性だ。堤氏は「日本企業に対する賃上げ圧力が高まる中、ストックオプションなどと組み合わせて報酬水準を引き上げる企業が増えることが予想される」と指摘する。

相場環境次第ではあるが、ストックオプションの権利行使によってまとまった資産を手に入れ、それを新たな資産運用に回す好循環が生まれれば、日本のパワーファミリーの厚みは増していく。

パワーファミリー、「NISAに月10万円以上」が3割 – 日本経済新聞

という訳で、賃上げされた給料を原資に資産運用を行い、株高・不動産高騰で、

これまでのマス、アッパーマス、準富裕層から、資産1億円以上の富裕層に「昇格」する世帯も増える、

とのこと。

金融機関も、基本的に上位層に美味しい話は持って行き、庶民が掴まされるのはいつも

レモン(品質の悪い商品)です。ピーチ(品質の良い商品)はなかなか出回りません。

美味しいところは仲間内で囲って食べ尽くす、いつの時代もそうです。

一方、金融リテラシーに乏しく、円の安定・安全・元本保証資産、いわゆる銀行預金などに全振りしている層は、

なかなか上のクラスに「昇格」するのも難しく、インフレという魔物によって、更に下層に追いやられる時代が、

もうそこまで来ているかも。

生活に困らず支えてくれる家族がいて、体が動いてポケないうちに逝くのが一番だと思うけどな

株価に一喜一憂せず、投資した分は死んだ時の子供、孫へのお小遣いくらいに考えられるくらいの生活でありたいわ

まぁ実際はそういかないけど

バワーファミリーとか名付けられてる辺りが一番喰い物にされそうだけどなぁ。

どれだけ富裕層まで上がれるかね?

NISAなんか上限あるから、月5万でも10万の人より倍長生きすれば、勝ちですね

ほんそれ。

最高の投資術は健康と長生き、そして子孫に受け継ぐこと。

インフレの世の中、この富裕層の定義も変わらないとおかしいよな

投資素人ですが、NISAとはアメちゃんの経済を買い支えてるシステムでいいのかな?

昔よりサービス悪くなったしそりゃ浮いた金は投資に回すわな

むしろ金貯まりやすくなって助かる

別に1億なくても裕福に暮らせるっぽいなっての、最近気づけた

下手なんだよ、金の使い方が

バブル世代はその下手な使い方でも余裕で暮らせたけどな

奴隷なんだよ、今の労働者が

奴隷しなきゃローンが通らないしクレカすら持てない

世知辛いねぇ

そうなんだ

頑張れ

月あたり10万以上だけでなく、月あたり30万円が何%かというカテゴリも作るべき。

フルで年360万円投入してる奴もゴロゴロおるやろうし、年初一括で突っ込むのが最適解というのは最早常識となっとるやろ。

そう思って、年始に入れたら大失敗だったよね。年始に入れるのが勝率高いっていうデータあったけど、今年に関しては暴落時に仕込むのが正解だったね

持ってれば上がるから結局リターンが得られるのでは?

暴落っつても年始水準まで下げてないけど?年始一括投資が至極

何を見て言ってるの?

オルカン年初一括だと基準価額約21000円で買えてるから暴落中最安値の22938円でも9%も利益が残ってた

こうやって暴落が起きても、投資を決意した時の水準まで落ちてこないことが多いから、資産があるならタイミングや積立なんて投資法せずにさっさと満額買うべきなんだよ

年利5%はきついと思う

実際3%くらい

S&P500で3%って、もうインフレ負けしてるじゃん。

配当だけでそのぐらいあるでしょ。

君が言ってるのは現在価値の説明でよく使われる3%のことだろう?

あれ世界経済を基準にしたものだからオルカンが近い

つまりここ数年だいぶ乖離してるよ

オルカンの5年リターンは18.4%※8月の暴落は含んでない

だから、5%でも慎重すぎるくらい

お盆中はローソンのばら撒きどらもっちを毎日食い過ぎて

かなり太ってきたわ

やべーな

タワマンにポイント運用にニーサ…

本業のお得情報はネタ切れでなのでしょうか?

実際、最近は投資の話がかなり多くはあるよね。

最近はお得界が盛り上がるようなネタはないのと

(どこもむしろ、改悪ラッシュだし、金をばら撒くような新サービスも最近はほとんどない)

あとは、管理人自身が、最近は投資とかに関心の高いライフステージに入ったんじゃないのかな?

投資関連は減らして欲しいなあと思うけど

でも、代わりにいい話があるわけでもないから

こんなもんかな、と。

リアルの世界で他人に株を勧めるなんて株屋かFPぐらい

それ以外の人種だと頭がおかしい人だから

その鬱憤をここで披露しているだけと思うが

まあ、ネタ切れだろ。どこもかしこも改悪続き。

キャンペーン追っかけ系サイトは成り立たなくなってきてる。

とはいえ、投資なら他の専門サイトの方が良いのは言うまでもないね。

筆者の自慢話や偏向した考え方や誘導文を読まなくて済む。

投資は片手間に記事を書けるほど薄っぺらいジャンルではないので。

投資と言ってもオルカン買うだけでいいのに・・・

オルカン買うのに専用サイトを読む必要があるのは草。

自称投資家気取りが大量に凍死してるのがほんまおもろい。

そして世の中にはNISAすら国の陰謀と言って、しないやつが多すぎて草。

ワイもNISAはやってないけど国の陰謀諭とか「何か裏があるんじゃないか」とかって発言を持ち上げてる人間が投資家を名乗ろうとしてるのは日本の闇だと思う

まぁどこの国でもいると思いますよ、そういうインフルエンサにすらなれないやつは。

何も持ってないし出来ない奴が、楽して稼ぎたいと思って、口先三寸で情弱を取り巻きに僅かな日銭を稼ぐ、いつもの貧困ビジネスです。

こういうブログのコメント欄はドロドロしてて、韓ドラとか昼ドラのようですね。

マイナスの気が渦巻いてる。そんな感じ。

おいツリーがながくなりすぎて読めんぞ