旧NISA、特定条件下で年内に売ったほうがいいかも・・・と思ったら受渡日で計算するので時すでに遅し。

管理人、そろそろ2026年NISAをどうやって1月上旬に一括で埋めるかを考えておりました。

去年は現金が余っていたので年始に一括で適当にポチりましたが、今年は現金が枯渇しています。

という訳で、適当に特定口座分を売るか、と思ったのですが、旧NISAの5年経過して特定口座に払い出される分が

あるので、それを売ろうかと思案している時に、結論として「年内に旧NISAで売るのもありでは」と考えました。

特定口座と旧NISAで同一投資信託銘柄を保有しているケースで発生。

管理人が持っている特定口座です。

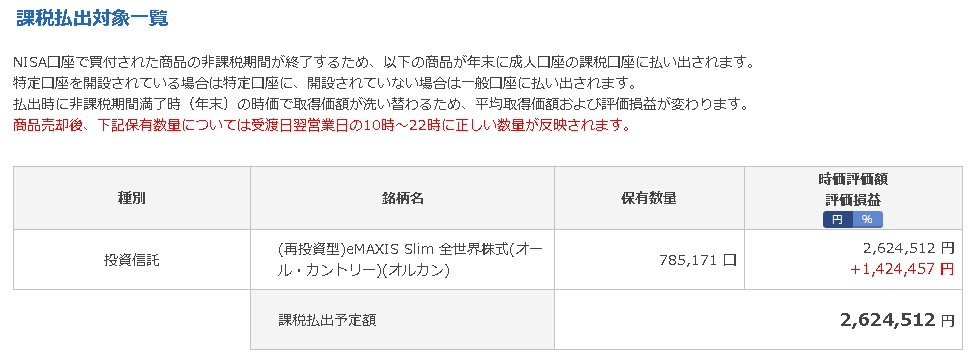

また、オルカンを旧NISAでも特定口座でも保有しています。

うち、2025年末に払い出される分がこちら。

2021年買付、2025年内最終価格で、2026年初に払い出されます。

払い出された分は、既存の特定口座と混じり、単価は平均で計算されます。

その後、新年に旧NISAから特定口座に払い出された分を売却すると、見かけ上は税金がかかってしまいます。

実際は特定口座分の税金なのですが。

管理人の例では、旧NISA相当分を新年に売った場合、単価の変動が無くてもざっくり86,721円が課税されます。

これは特定口座分の税金をいつ払うか、という問題であって、税金総額が増える話ではありません。

旧NISA分は非課税ですが、特定口座分と交じることで、このようなケースが発生すると考えられます。

別に得でも損でもないのでは、とも思いますが、ここで思い出して欲しい、

NPV(Net Present Value、正味現在価値)という言葉を。

ここで税金として支払う86,721円は、現時点では86,721円の価値ですが、10年後にはもっと下がっています。

インフレ化で現金価値が落ち続ける今、支払いは出来るだけ遅く、受け取りは出来るだけ早く、というのが

セオリーですね。

ここで86,721円が源泉徴収されたところで、現実問題、人生に特に影響を及ぼさないのですが、

どうせなら10年20年後に支払いたかった・・・という気がします。まぁ10年20年後は金融所得課税が

強化されているかもしれないので、その場合は結果オーライですが。

だったら年内に旧NISAのまま売ればいいのでは?とりあえずの税金支払いは延期できるとも思いましたが、

旧NISAのまま売却するのは受渡日が年内じゃないと駄目なのです。時すでに遅し。

12月下旬ぐらいに売り注文を出しておけば、間に合いました。

また、12月下旬に相場に大きな上昇があったら、その上昇分は取りこぼすことになります。

まぁ86,721円を遠い未来に支払った場合の、割引現在価値としての毀損分と86721円との差の話なので、

そこまで気にする必要はありませんけどね。

という訳で、来年は12月上旬ぐらいから、旧NISAどうするか問題を頭の片隅に置いておこうと思います。

旧NISAて一般は5年で積立が20年じゃなかった?

積立枠ならまだまだ置いといてもいいはず…

わいもよくわからんけど

元本で120万分あるから一般だったんじゃないの

そう、一般NISA