【2025年1月】【2025年1月】クレジットカードの投資信託積立の還元率一覧表まとめ。

クレジットカードによる投資信託の積立時の還元率について、次の通りまとめました。

結論から言うと、どこも似たりよったりですね。0.5%~0.7%が貰えれば御の字かも。

それでも優先順位をつけるならば次の通り。

あえて順位をつけるとこれ:

①SBI証券×三井住友カード ゴールドNLで年10万円を決済し、0.75%。

②マネックス証券×マネックスカードordカード)で0.73%

③PayPay証券×PayPayカード:0.7%

番外編:楽天キャッシュ0.5%、購入時にVカードPrime⇒ミニストップWAONで2.5%、合計3%

※ただし月5万円まで。

まぁ正直、あまり購入時のポイントなんて気にせずに、さっさと初めて長期に寝かせておくべし。

20年後には購入金額に対するポイント付与額なんてどうでも良くなってますよ。

管理人も投資額の殆どが現金ですしね。

auカブコム証券×auPAYカード

| カード名 | 還元率 | 備考 |

| au PAYゴールドカード | 1% | |

| au PAYカード | 0.5% | |

| au PAYゴールドカード+NISA口座+ auマネ活プラン |

3% | 12ヶ月限定 |

| au PAYカード+auマネ活プラン | 1% |

au PAYゴールドカード(年会費11000円)、auマネ活プランは8778円/月です。

関わってはいけません。

楽天証券×楽天カード

| カード名 | 還元率 | 年会費 | 実質利益 (10万円積立時) |

| 楽天ノーマルカード | 0.5% | 0 | 6,000 |

| 楽天ゴールドカード | 0.75% | 2200 | 6,800 |

| 楽天プレミアムカード | 1.0% | 11000 | 1,000 |

| 楽天ブラックカード | 2.0% | 33000 | -9,000 |

という訳で、楽天ゴールドカードにアップグレードするのもありかも。

でも差額800ポイントのためにアップグレードは若干めんどくさいなぁ・・・

楽天キャッシュ:

楽天キャッシュは月額5万円まで、0.5%。

購入時にVカードPrime⇒ミニストップWAONで2.5%。

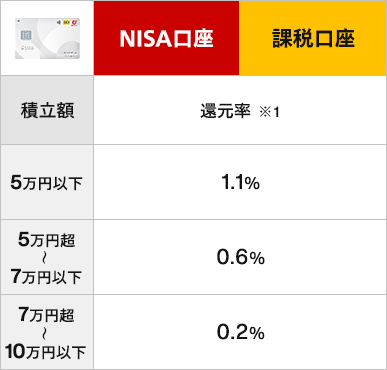

マネックス証券×マネックスカード

・マネックスカード

5万円まで 1.1%

5万円~7万円分 0.6%

7万円~10万円分 0.2%

10万円積立時は730ポイント付与、還元率0.73%。渋いなぁ。

マネックス証券×dカード

dカードプラチナ(年会費29,700円):

朱書きの赤文字は最大3ヶ月だけ適用。ケチすぎる。

次年度以降の還元率計算はこちら。

関連記事:dカード PLATINUM、ついに登場。最大20%還元、4万ポイントバック、投信積立最大3.1%。年会費29,700円。数字だけは勇ましいけど期待外れ。11/25 9時~。 | 節約速報

dカードゴールド(年会費11,000円):

dカードノーマル(年会費無料):

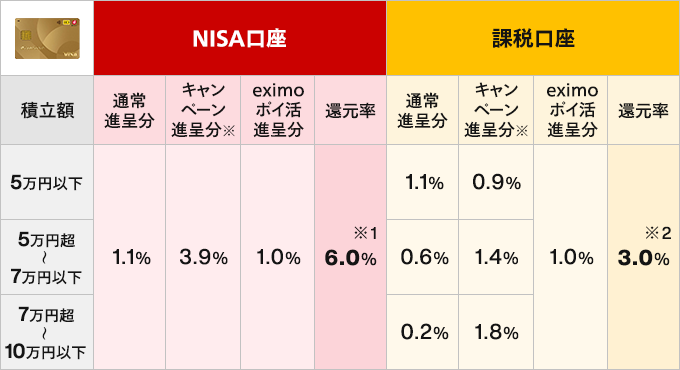

SBI証券×三井住友カード

| カード種類 | 年間カード 利用額 |

ポイント 付与率 |

年間最大ポイント 付与数 |

| 三井住友カード プラチナプリファード Olive フレキシブルペイプラチナプリファード |

500万円以上 | 3.00% | 36,000ポイント |

| 300万円以上 | 2.00% | ||

| 300万円未満 | 1.00% | ||

| 三井住友カード ゴールド( NL ) Olive フレキシブルペイゴールド |

100万円以上 | 1.00% | 12,000ポイント |

| 10万円以上 | 0.75% | ||

| 10万円未満 | 0.00% | ||

| 三井住友カード( NL ) Olive フレキシブルペイ |

10万円以上 | 0.50% | 6,000ポイント |

| 10万円未満 | 0.00% |

PayPay証券:

・PayPayカード:0.7%

大和コネクト証券:

| 5千円~2万円 | 2万円~3万円 | 3万円~4万円 | 4万円~5万円 | 5万円~10万円 | |

| SAISON CARD Digital | 0.1% | 0.2% | 0.3% | 0.4% | 0.5% |

| セゾン プラチナカード (年会費22,000円) |

1% | ||||

| セゾン・UC ゴールドカード |

0.5% | ||||

| セゾンの プラチナカード |

0.5% | ||||

| その他セゾンカード | 0.1% | 0.2% | 0.3% | 0.4% | 0.5% |

tsumiki証券×エポスカード

| 積立年数 | 還元率 |

| 1年目 | 0.10% |

| 2年目 | 0.20% |

| 3年目 | 0.30% |

| 4年目 | 0.40% |

| 5年目以降 | 0.50% |

これ5年間改悪しないつもりかな・・・

以上です。

au即売り、楽天(信託報酬高くてポイント率高い銘柄)即売り

マネックス即売り、connect即売り(ポイントは0だけどJQ年間利用額に加算)、

SBI積立NISAで維持でやっていますね。

tsumikiは即売りではポイントもらえないのでやめました。

少しの間維持するのもありだけど、ロクな銘柄ないので損の方が大きいので。

わざわざ売却手続きの手間かけて即売りとか正直「バカじゃねーの」って思うわ

インビテーション狙いでクレカの利用額増やしたいとかなら話は別だけど、

しょっぱいポイント目当てで毎月毎月せこせこちまちまと即売りしてる人間見ると憐憫さえ覚える

ポイント乞食サイトでそんなご高説を語られてもなあ

0.5%還元でも月10万円だと年間6000ポイントだから乞食案件としては馬鹿にならないよ

1P=1円の価値として年間6000円相当でしょ?

そんな端カネは単発バイト1日で手に入る額よ

それを1年かけてポチポチやるなんて愚の骨頂

その時間と労力違う方向へ使ったほうがいい

乞食を自認するなら尚のこと

忘れても誰にも迷惑かけない

YouTubeやネフリ見ながらでもできる作業を仕事と並べるのアホすぎ

もっと仕事に精を出して昇給を〜とか言いたいのかもしれんが、そもそも努力でちゃんと昇給しない人だって多い

昇給したとしても課税収入の増加分はガッツリ税金もかかるし、高額療養費制度の不平等で病気した時は地獄を見る

課税収入増やすより微量でも非課税収入を増やす努力の方が賢い

単純に、売らなくていいのでは。

手間は掛からんけど

SBIが投信保有に対してつくポイントが高いことが多いので、

他では即売りして、投信を買う場合は、SBIで現金で追加していますね。

それが投信周りのポイント最適化かと。

そうそう、本当に平たく言えばそういうことを言いたい

証券会社に毎月万単位の金入れるようなことをしつつ、

その万単位の金に対して発生する雀の涙ほどの誤差ポイントを気にするのが理解できんって感覚

「他のポイ活と比較して〜」という考えも趣旨のすり替えのようで理解できない

しかも、積立の投信とかは即売りって言っても、

文字通り即座に約定するわけでなく1〜3日くらいタイムラグがあるわけだから、

実際にはポイント分以上に損することも多々あるでしょ

安パイとされるオルカンとかでも1日に1%以上下がるなんてのはザラでしょ

加えていくつかの証券会社側でもポイント目当ての即売りは認めない方針出してるくらいだし、

そういった行為は証券会社としても良く思わんのよ

誤差レベルのポイント目当ての積立投資なんてナンセンスな上に本末転倒だわ

証券会社勤務の方なのかな?

ポイント目当ての積立投資は、投資なんじゃなくて、ポイント稼ぎでしょ。

何万入れると言っても、返ってくるわけだし、

どんな銘柄買ったところで、そんなに大きく変化するわけじゃない、また変化の方向も、一定方向ではない(どちらかというと増える方向)。

どこが本末転倒なのか、理解できない……

本末転倒というのは、稼ぐポイント以上に、期待値としてはマイナス、ということになるけど、

現状、投信ではそうなってないし、そういう期待値でもないはず。

(ベア型投信の即売りをするなら、期待値マイナスかもしれないけど。それでも、得られるポイントと相殺するとどうだろうか?)

単に「ポイント乞食行為の中でも、自分は投信即売りは好きではない」というだけでしょ?

月5-10万の投信即売らなきゃの雑魚貧乏人がなにほざいてんだって話

そのまま持っとけ

いや、金持ちだと、

ひいきの証券会社を集中的に使うだろ……

そもそも、ポイント乞食のサイトで、金持ちや貧乏を語られても…

来る場所間違ってんじゃない?投資板にでも行ったら?

> どこが本末転倒なのか、理解できない……

「プラスになる期待値が100%ではなく、マイナスになる可能性が大なり小なりある」って時点で、

「ポイ活」という目線においては本末転倒でしょ

なんで手間かけてマイナスになりかねないことするのよ

個人的には「可能性」ってだけで充分に本末転倒だわ

しかもその可能性も、50%はいかずとも現実的に普通に起こり得るレベル

勝っても雀の涙、負けたら徒労の上に損

投資としてもポイ活としてもしょうもなさすぎる

まあ自動化すりゃ悪くないんじゃねーの?

年4,50万の不労所得にはなるだろ

積み木は商品いい加減増やして欲しいなあ

そうですね、年会費無料にもできるエポスゴールドだと積立含めて100万利用したら10000Pもらえるのでいいんだけど

わかりやすいですね

ボクはいろんなクレカで200円程度積み立ててます

積立できるクレカは年1回利用忘れないから良いですよね

無駄な利用にもならないし

銀行引き落とし回数も稼げますし

大和コネクトでセゾンのプラチナカードで積み立てた場合は1%

SBIでは東急、高島屋、大丸松坂屋、アプラス、UCS、オリコの系列でそれぞれ積立可能。

dカードはTHEO+でも積立可能。

イオンカードでWealthNavi for イオン銀行で積立可能。

松井が5月からJCBでの積立開始。

セゾンプラチナを追記しました。

SBIの子はいいかな。

WealthNavi for イオン銀行、THEO+は別物。

松井は始まったら追記します。

オリコは提携ポイントでも貰えるのが特徴