Z世代に選ばれる次世代クレカ「Nudge」、「現金に近い感覚で利用できる」との声が3割超、という公式発表。

後払い型クレジットカード「ナッジ」ですが、利用の翌々月から1日単位で0.05%(年利約18%)、

それ以前のセブン銀行ATMでの返済は110円~220円、銀行振替や振込だと無料となります。

カードの還元率は0%、ポイントシステムはありません。

普通の人から見ると「なんでそんなクレジットカードを使うの?金融ブラックなの?」

と思いますが、Z世代(のごく一部)には受けているようです。

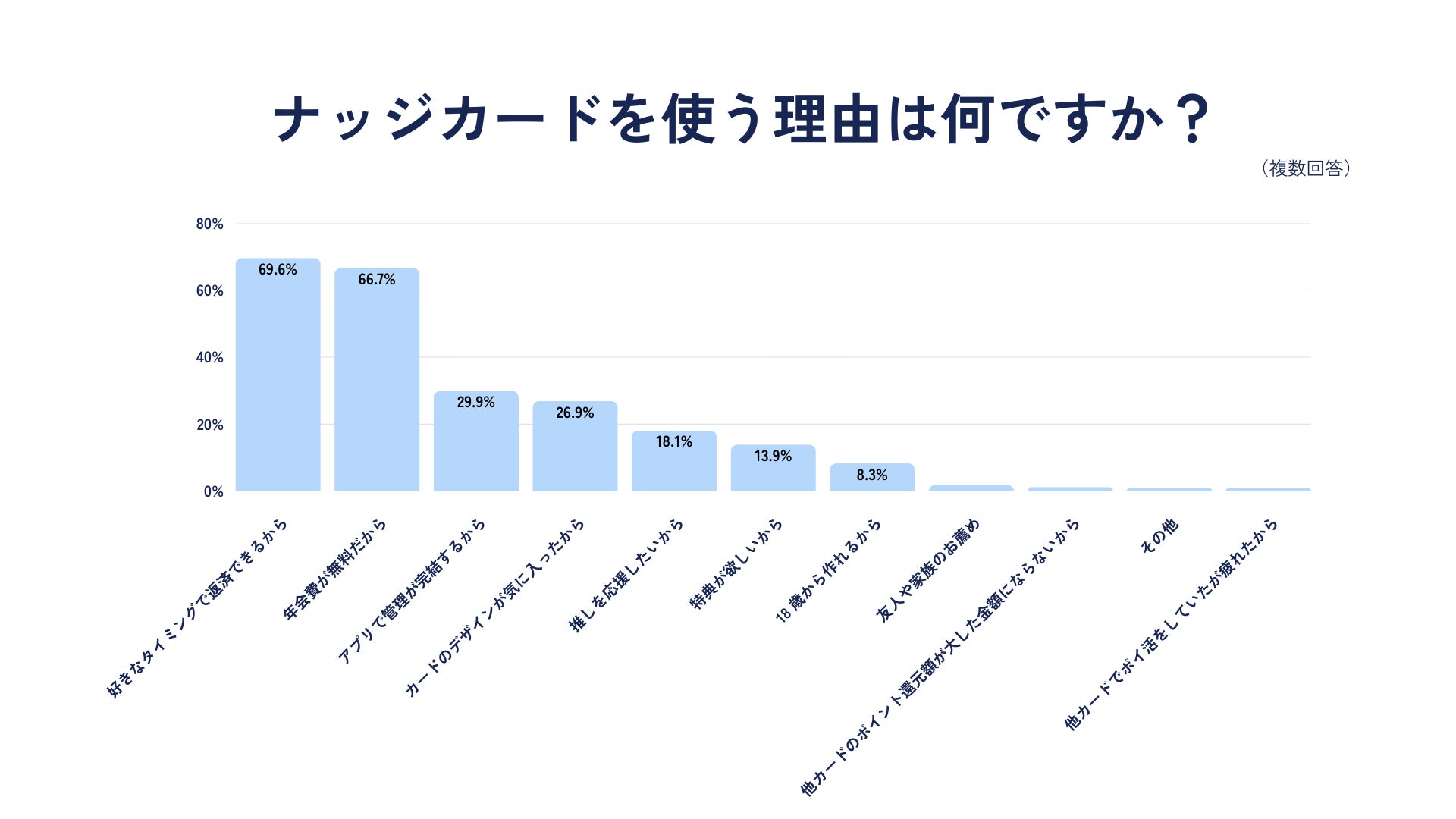

ナッジカードを使う理由

クレジットカードの中でもナッジカードを利用する理由では、「好きなタイミングで返済できる」ことが「年会費無料」と同等でトップに上がりました。利便性や経済的な損得だけではなく、自分でコントロールできることに価値を見出している点が特徴です。

また、ナッジカードの特徴でもある「アプリで管理が完結する」といった機能や、「カードデザインが気に入った」「推しを応援したいから」も理由にあがりました。

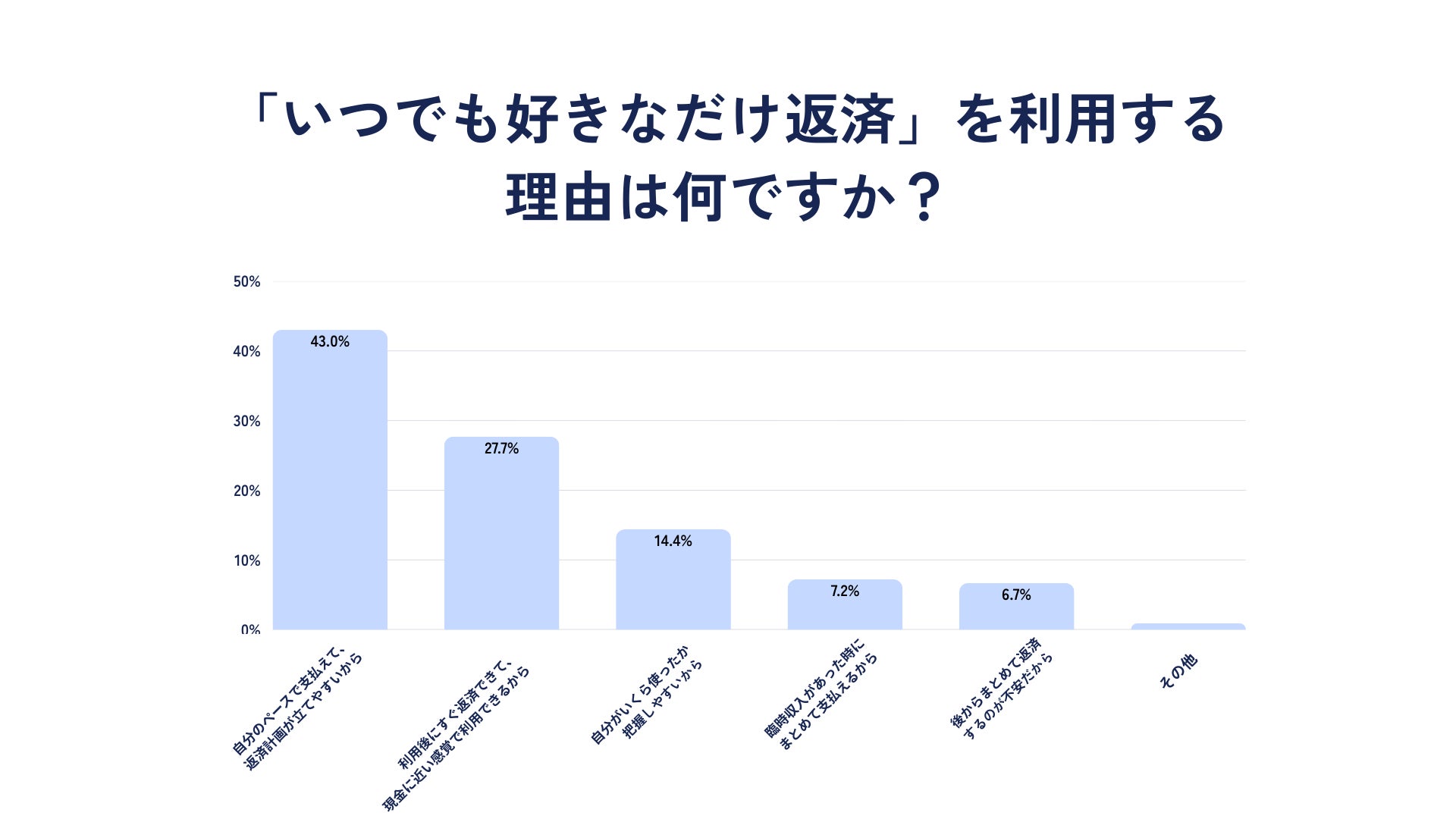

「いつでも好きなだけ返済」を利用する理由

最も多かったのは、「自分のペースで支払えて、返済計画が立てやすい(34.9%)」という声でした。さらに、「利用後すぐに返済でき、現金に近い感覚で使える」といった、クレジットカードの返済方法として主流の翌月引き落とし方式とは異なるニーズを示す声が約3割(27.7%)挙がりました。背景には、返済日を待たずに繰り上げ返済することで「使いすぎを防ぎたい」「支出を現金ベースで把握したい」といった意図があると考えられます。

Z世代に選ばれる次世代クレカ「Nudge」、「現金に近い感覚で利用できる」との声が3割超 | ナッジ株式会社のプレスリリース

好きなときに返済したいからナッジカードを使うって、Z世代はそんなに任意のタイミングで

お金を返したいものですかね。

任意のタイミングで返済と言っても、セブン銀行ATMでの返済だと手数料がかかりますし、

銀行振込で無料の他行振込手数料砲を使うにしても、めんどくさいですし、枠を消費しますし。

そもそも他行振込手数料無料の条件を満たす銀行口座を用意できる人は、最低限の金融リテラシーがあるはずですから、

ナッジカードなんて使わなくても生活できそうですけどね。

ほっといても月1で返済され、1%程度ポイントも付く普通のクレジットカードのほうがどう考えてもお得で、手間も少ない。

ただ、そう思う人はおじさんなのかも。

セブン銀行ATMにわざわざ行って手数料を払っても、自分のタイミングで返済したいのでしょう。

管理人のようなおじさんには理解しがたい価値観ですが、Z世代(のごく一部)はそれを選ぶようです。

興味ある人は利用してみましょう。

リボ変してATMで繰上げ返済でいいじゃん

メルカードならいつでも返済できるし1%つくのに

ところで、今、チャージ等以外の通常時に、単体で最高還元率のカードはどれになる??

NLゴールドやエポスゴールド、セゾンゴールドなどで年間100利用時の1.5%が最高??

(特に、NLは旧リボ技使用時には2%になるし。)

物品購入で常時という条件ならリクルートですね。

常時1.2%です。

リクルートPは、dポPポ児ポに変換できるので出口に困らない。

それ以外のカードは、店舗限定だの曜日限定だの修行必須だの

支払い方法限定だのもうカオスですわ。

還元率にこだわるなら通常時は見なくて良いと思うが…

通常時ならリクルートカードとかVNEOデビットカードで良いよ

預金額が多いならソニーデビットカードとか言う手もある

家とかの高額出費とはこのあたりの高還元デビットカードが相性が良い

通常時以外ならリボキャンに勝るものなし

イオンカードを20枚作ろう

メルカードゴールド年200万決済するとボーナス2万ptと通常分1%だから2%にはなる

ポイントも支払いに充当できるから目減りしない

ちなみにメルカリで出品して売れた金額も年200万の算出に含まれる

①[V Prime➡Jal Pay➡ANA Pay]の支払いルートで2.5%

②👆がオーソリで弾かれたら[V Prime➡Jal Pay➡支払い]で2%

③楽天Payなら[V Prime➡Jal Pay➡WAON➡楽キャ➡支払い]で4%~

④投信積立は[V Prime➡Jal Pay➡WAON➡楽キャ➡楽天証券]で3.5%(月5万迄)

どのルートもVポイントが1.5%付くうえ③④はWAON POINTも1%付くのでウエルシアデーとの親和性もやたら高い。令和6年産の無洗米が税込3,000円で手に入るのは地味に助かる。

10kg3000円?

4500円のコメが20日1.5倍の日にポイント3000で買えるってことじゃないの

高騰前の相場感と照らせばそうなるんだけどね。。

👆に補足して書いてもらった通り、5kg 4,500 → 3,000円。

4,500は相場感よりちょっと高いが、3,000まで下がるなら悔いはないって感じ。

わざわざこのカード申し込んで使ってる人に聞いたらそうなるよね

利用者に使ってる理由を聞いてるんだから使ってる奴だけ選んで聞くのは当たり前だろ。

支持率調査か何かと勘違いしてるのか。

『世の中は

バカを相手に

儲けるの』

俺が親なら殴ってでも解らせるわ

昔、サラ金

ちょい前、リボ払い

今は、コレか・・・

最底辺限界社畜として働いてると本当に色んな客に接することになるんだけど、Nudgeが刺さる層ってのが現実に存在するのは理解できる

要するにニッチ以上にニッチな需要を発掘してる

クレカの機能を考えればNudgeなんてアホが使うものだって思い込んでる時点で節速民は古い人間かも知れんぞ

> 最底辺限界社畜として働いてると

この一言でもう結論でてるじゃねえか。

目新しさも独自性もなーんも無い。飽きるほど見聞きしてきた分かりやすい金貸し毟り取り装置なんだが。このサービス見て新しいだ古いだって単語が出るのは阿呆としか。

コメント数は稼げてもコメント内容はほぼ同じで

表現も大体似かよってるのだが、同一人物が繰り返し

書き込んでるのか、はたまたbotの書き込みなのか?

Xのような短文で同じワードを使ってるのも同じ

真相は管理人氏だけが判る世界だわ

想像力の乏しい人間が想像するお花畑には2~3人しか登場しないのかな。

こういうおバカさんがいるから俺たちはウマウマできる。一生社会の養分でいて欲しい

デビットカード使えばいいのに

これ借金馬鹿専用カードだから。

最初から金持ってる奴が「支払いに便利ね」って使うのとは用途もターゲット客層もまるっきり違うぞ。

いぼ痔だか切れ痔だか知らんが、ポイ活に使えないカードはすべてゴミ

このアンケートはナッジの調査だから否応なしに宣伝要素を含んでる

他社クレカとの違いをユーザーに訴求するための発表だから真に受けるな

大本営発表を真に受けるなって教訓をわが民族は先の大戦で学んでいるから大丈夫だよ

あとは御用記者にこのプレスリリースを引用させて記事を書かせればいい感じや。

若い奴らを頭悪いと嘆くより、カモに出来るぞと喜ぼう

しかし、カード会社にしてみればこのカードは馬鹿発見器みたいなもので

ここと契約してる客は全部審査落とせばいいわけだから話が早い。

実際、10万の与信枠で満足してるようなゴミなどカード会社としては要らんだろう。

還元率0%を喜んで使ってるような学生はカモの素質があるしむしろ青田買いしたいやろ

10万制限は今年三月に無くなったぞ

カード会社視点だと逆。

むしろ、カードリテラシーがある顧客の方が悪客。

詐欺に引っかからないギリギリくらいのリテラシーはあって、

損する使い方をしてくれる顧客が一番優良顧客。

何言ってんだリボの格好のターゲット客層だろ。

たぶんこいつらはデビットカードを知らない

振込手数料無料のネット銀行も知らない

無知から脱せず罰金を永久に払い続けるかわいい羊さん達だ

選ばれるのは、一元管理できてことらを使えるOliveなんだよなぁ

てかナッジカード所持者は現金よく使ってて草

対して相談件数も増加してますね、君子危うきに近寄らず

https://www.kokusen.go.jp/news/data/n-20250702_1.html

情弱を喰い物にする貧困ビジネス。