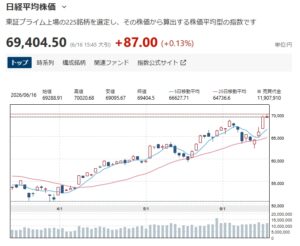

S&P500と全世界株式ほぼ100年検証したときの暴落時の最大損失は、「約半分を失う」。

そろそろ新NISAの発注時期だよね、受け渡しが年明けならばもう新NISA枠が使えるぞ、

ということで最悪どの程度暴落するのか、AERA dot. (アエラドット)が記事にしています。

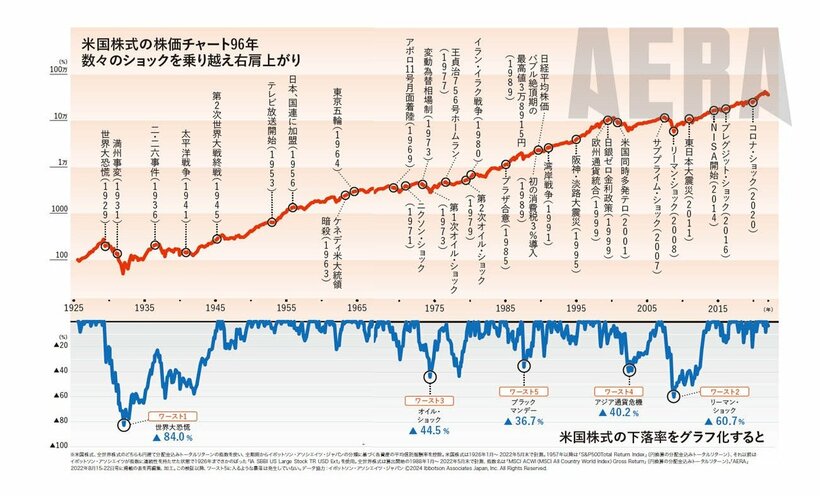

ここ20年で最悪の暴落といえば、「100年に1度の危機」といわれた2008年9月のリーマン・ショックを思い出す人が多いだろう。米国株式のS&P500は2007年6月から2009年2月まで1年8カ月ほど下落基調が続き、下落率はこの試算で60.7%に達した。元の水準に戻るまでに4年9カ月。

リーマン・ショック以上の下落率を記録したのは世界大恐慌である。1929年8月から1932年6月までの2年9カ月で株価は84%も下落。元に戻るまでに13年3カ月を要した。

世界大恐慌、リーマン・ショックに続くワースト3はオイル・ショック(石油ショック)、ワースト4はアジア通貨危機、ワースト5はブラックマンデー(下落率は表参照)。

50?60%下落の可能性

世界大恐慌の「下落率84%」という数字を見て驚きすぎないでほしい。この試算をしてくれたイボットソン・アソシエイツ・ジャパンCIOの小松原宰明(ただあき)さんの見解は次のようなものだった。

「1929年、つまり今から90年以上も前と今では経済状況も金融政策も何もかも違うのであまり参考にならない。

今後の最大損失の目安は2007?2009年のリーマン・ショック程度、つまり50~60%下落する可能性があると知っておけば十分です」

暴落時の最大損失は?「S&P500と全世界株式ほぼ100年検証」世界大恐慌、石油ショック、ブラックマンデー… | AERA dot.

(アエラドット)

ということで、世界恐慌では8割減、定期的に発生する暴落では5-6割減、とのこと。

流石に世界恐慌クラスは参考にならないそうですが。

よって、新NISAに限らずですが、株式市場やそれに連動した投資信託は、ワーストケースでいきなり半減する、

ということも頭の片隅に置いておきましょう。

更に、株安とともに円高のダブルパンチとなると、海外株式と連動する投資信託は、

損失は1.1倍~1.3倍程度、つまり55%~78%程度まで膨らむことが想定されます。

現実問題、いくら暴落しようが何しようが、償還さえされなければそのうちまた株価は回復します。

むしろ暴落している時も無慈悲に一定額を積み立てるドルコスト平均法を淡々と継続することで、

株価が回復基調にある時の資産の戻りが早くなります。

過去の暴落の例でも、数年間耐え凌げば株価は概ねもとに戻ります。

1200万円あれば5年は耐えしのげる:

という訳で、ざっくり5年間耐え忍ぶのに必要なお金は次の通り。

・家賃:5-15万円、間を取って10万円。

・食費光熱費他:10万円。

合計20万円/月。これで家族2-3人は生きていけるでしょう。×5年分で1200万円。

という訳で、1200万円あればまぁ5年間は飢えることはないでしょう。

人によっては「一人暮らしだし、公務員だから仕事は首にならないだろうし、そんなにいらないよ」、

という人もいれば、「住宅ローン、進学、留学、出産、結婚、就職、転職、病気への備えで2倍~5倍ぐらいいるかな」

という人もいるでしょう。

そのへんは家庭の状況に応じて調整して、安定資産として保有しておき、

後はインデックス投信に突っ込んで、暴落しようが何しようが、放置しておくと、

20年~50年後ぐらいには幸せになれそうです。

まぁ現実にはまとまった金額を無リスク資産として定期預金や国債で用意するのは結構難しいですし、

無リスク資産はインフレ負けする、機会損失が甚だしいという意見もありますが、

心の安定の処方薬として機能し、株や投資信託などの高リスク資産を保有し続ける握力となります。

アマゾンでのインデックス投資関連の本はこちら。管理人も概ね読みました。

暴落来ねえかなー、全力買いするのによぉ

待つのが機会損失だからダウやナス100積み立てればえーじゃないですか

自分は趣味でいろいろな投信を買っているので、年末に整理し直しているんだけど

儲けているとついつい買い過ぎちゃうね。

資産の〇割は預金、みたいに自分ルールを決めているのに

今年は、ついつい、たくさん買い過ぎていた。

来年早々、つまり、今か、売って利確しておかないと……

ヘッジファンドでもないんだから無理くりにポートフォリオバランスを意識しなくてもいいんじゃない?

結局のところリスク許容度によってアセットアロケーションも変わるわけだし、無理にリバランスする必要も無いと思う

そうなんだけど

個別株をやっていたころ(今は忙しくてやめた)

自分で決めたマイルールから、まあいいかと大きく逸脱してやっていると痛い目に会うことが多かったから

マイルールはできるだけ守ろうと……

それは「マイルール」がマイルール過ぎてるからじゃない?

投信って結局のところはポートフォリオの組成を運用会社に丸投げしているわけで、然るに当然一定率の手数料を払ってるし、

もしかすると実質的にはファンド・オブ・ファンズ状態になってるから、

ならばいっそのことオルカンかダウ、ナス100やVTI一本に絞った方が良かったのかも知れない

ワイはだから米国系の特定の投信一本に絞ってるで

どれだけ大元のインデックスにアンダーパフォームになろうがアメリカが資本主義であり続ける限りは最後の最後には絶対勝てると判断して積み立て設定だけして脳死してる

多分、儲けるためだけならそうなんだろうけど

元々、個別株をやっていたのは、株取引が好きだったから。

でも今は仕事が忙しくなって時間がないので

日々の値動きを気にしなくていい、バスケット買い&放っておいても運用してくれる、的な気分で、

個別の投信を買っている。(もちろん、何割かは単純なインデックスで。)

コロナの時に思い知ったのだけど、

大きな出来事があった時には、仕事も忙しくなっちゃうんだよね。少し上くらいのポジションに居るので。

でも、そういう時こそ、株を動かさなきゃいけないときで、そういうときに両立できないなあ、と。

で、ポートフォリオ組み換えも、義務というより趣味みたいなものなんだよねえ。

趣味+実益かなあ。

大型インデックス一本よりも、パフォーマンス的に上回ればいいな、といつも思いながら。

(実際は、ほとんど変わらないか、若干上回るか(でも、手間賃考えると確実に下回る)くらいだけどね。)

んまあ、その感じだと基本的には毎年アンダーパフォーム続きでしょう

ただ一方でその運用方針って政治家や証券マン、インサイダーの人達がやってる運用とかなり似てるので見方によっては堅実なのかな?

ただ個別株にしろ疑似バスケットにしても余程目端が利かない限りは手間賃を考えると確実に本業に専念した方がコスパ良さそうw

ワイも下手にガッチガチにファンダで個別株弄ってた時より投信で脳死してる時の方がパフォーマンスが良かったとかいう皮肉w

太平洋戦争中にも株価が上昇しているのが一番凄いなと思ったよ。

日本が全力の爪に火をともしてた時に余裕のよっちゃんだったわけだ

両面モニターかな?

AI画像だと思うけど、ワイも気になった

それがこのサイトの「味」やん

/ヽ ハ 从//

,| ゚~ ̄~゚ヽ、 / て_

/ 、 / / ̄ ̄

/ ⌒ ⌒ l / /

/ (○) (○) | i、 / /

/ `ヽ __ノ∨/

/ ‘,  ̄〉/

/ \ } //

| \_____ノ |ζ

| | \ //

| | \ | ,/ l //

l \  ̄`ヽノし//< \/ し'(/

∧ ’ー―┴、 二二ニニニニ く

__…、、-‐∧ Y て._ l `Y⌒\

l\ \____i |’Y⌒ |

| \__…、、-‐”^“¨| |\__)

| | \__)

先月からS&P500とオルカンを少しだけ買ってるが

儲かってません

アメリカ株に依存しすぎだから

暴落とまだいかなくてもアメリカ株がけっこう下がり続ければ

ほとんど儲からないんじゃないかな?

先月から始めて儲かるわけ無いじゃん・・・

しかも同じような投信に分散投資とか意味不明

こういう全然理解してないやつが狼狽売りしてヤフコメとかに

「株はギャンブル、危ない!」とか書き込むんやろな

え?

S&P500だけでなく、オルカンもアメリカ株に依存してるのを知らないの?

はあ・・・?個別株じゃないんだから先月初めて短期で儲かる前提の商品じゃないからさ。まずそれを理解しような?

>> S&P500だけでなく、オルカンもアメリカ株に依存してるのを>>知らないの?

それわかってんのになんでアメリカ依存している投信に分散投資してんの?それじゃあ分散投資する意味ないよ。意味不明すぎる。

複利も理解してないやろ?

こいつ絶対理解してないなw

返答が頓珍漢すぎて笑うわ

「アメリカ株依存」って繰り返し言ってるし、アメリカ株の割合が高いのを最近知ったのかな?

それをひけらかしたい欲求が強くて意味不明な会話になってるんじゃないか

そんでアメリカ株が下がり続ければ儲からない、とか意味不明な前提と結論面白過ぎ

日経平均が来年2倍になるなら日経インデックスを買うと儲かる

ぐらい意味不明な怪文書

株はギャンブル、危ない!

大丈夫、ワイもコロナの真っ最中くらいからナス100買い始めたら当初はマイナス続きで凹んでたけど、コロナを過ぎたら一気に吹き返したから

資本主義社会の最先端を行ってる国に対して「依存してる」って表現は正しいんだろうか

ジャパニーズドリームやチャイニーズドリームって表現はまず聞かないのにアメリカンドリームは一般に知られていることからも察して欲しい希ガス

それに投信やETFって結局のところは普通の個人投資家レベルじゃ無理なくらいに分散を利かせてるから大損する時も怪我は浅い、でもある1銘柄が暴騰しても儲けは何となくっていうトレードオフ

え、今月から買ってるけどめっちゃ儲かってるよ?

全ツッパしようと思うくらい。

長い目でインド株に手を出すんだ。2050年時点のGDP世界第2位はインドで今の5倍。アメリカは第3位だけど、今の1.3倍だ。

なおレバナス…

何で耐えるのに貯金の話をしてんだ?毎月の必要経費の余り、つまり余剰資金で投資はするもんなんだから後は生活費の6か月程度プールしておけばいいだけの話。

大恐慌で仕事クビor会社倒産してになって半年後どうすんだ?

生活費の6か月程度の根拠は?5年分あれば過去の統計から概ね株価回復することが明らかだから、

無職でも損せずに取り崩して生活できるぞ?

底辺社畜にとっては投資資金を捻出することだって十分にハードルがあるのに5年分の貯金を作るのなんてどだい無理な話(意訳)

てか会社都合退職を前提に考えると概ね半年分のキャッシュがあれば少なくとも路頭に迷う可能性が無いってことじゃないの

ワイとしても、投資に回せるだけの余剰資金がある人が5年分の手元資金を確保しておく必要あんのか?

てかそもそもそういう人のポートフォリオってどうなってんだ? って思うけどね

リスク資産:現金が50:50とか?

クビになるリスクは0ではないが、それは限りなく低い可能性であり、それまでに転職できるキャリアを自分で築くか副業での収入を育てるなどのリスクヘッジをしておくのもセット。

生活費6か月分の根拠は有事に備えて投資資産を取り崩さず立て直せる期間としてあらゆる本に書かれている平均値。

どちらの話をしているのかは知りませんが、投資資産を取り崩すのは損であり、貯金をしておくのはもっと損。

投資資産を減らさず一定の割合で取り崩す方法ならありますが、投資資産に相当額が必要です。

いいなぁ、会社が倒産しない人は。

ちなみに半年の根拠を教えてもらえますか?何かしらロジックがありますよね?

本来、リスク感応性は人それぞれなのだから余剰資金の量も資産も期間も一律には設定できないはずなのに、

どういうロジックで半年なんですか?

余剰資金がわずか半年とか、わしみたいな小心者にはとてもとてもリスク高く感じて無理ですわ。

半年あれば転職や急な入用に対応できるからですよ。

それに会社が倒産しないとは言っていません、対策できますよと言っています。

両学長の動画最低でも20本見てください。

彼の意見を否定できるならYouTuberとして大成功間違いなしです。

平時だと半年でいいかもだけど、なんとかショック時や大恐慌時は自分より優秀な人も

会社側がこれ幸いと大量に首をきると想定したほうがいいので、リスク感応性高めの人はその考えは無理かな・・・

半年仕事が決まらないという人もザラに居るし、控えめなリーマンショック時ですら就職・転職市場は大混乱だったしね。

あのときの労働市場の混乱は半年じゃ済んでないのよ。新卒と中途の採用激減の回復に1-2年はかかってる。

まぁ考え方は人それぞれだね。俺は安全寄りに生きたいと思う。

ふと思ったんやが、それって転職先を選ばなければ、の話じゃない?

世の中には「給料はブラックだけど働かせ方はホワイト」だけど中小零細だから全然知られてないって会社は案外全国的にあるけど中小零細だからってだけで敬遠される

一方で名の知れた企業の場合は応募者も多いから一定のスキルや結果がないと流石にキツいやろ

とは言えこれからの超少子高齢化時代だと確かに半年程度で次が見つかるかもね

余程の人気企業以外は「選んでいただく」立場なのに売り手市場ってことを理解してない無能が多いから

まあ、強制償還されたところで、同等の投信を買い直せばいいわけだけど、

ただ、損が確定してしまうと税金が困るね。

まあ、そこも、赤字持ち越せるので、黒字化すればすぐコツコツ利確すればいいのか。

強制償還されないといいのですが

良かった…もう2倍になってるから

最大半分を失う、なるほど怖いなぁ

運用して2倍になったのが半分になったら大損だね?🤪

生きてる間に来るかどうか

それが問題なだけ

大丈夫だ

まだ半分残ってる彡⌒ミ✨

「100年に1度の雨」が毎年あちこちで降ってるくらいだから、来年すぐにでも暴落が来そう

アメダスの観測地点は日本に1300カ所あるから、降雨量だけを考えても確率的には年に13回は日本のどこかで100年一度の雨が降るんだよ

とにかく買い続ければいい

インフレや米ドルの先行きが気になるならリアルアセットも組み合わせて